Se recupera la economía… excepto donde trabaja la mayoría

Serie Actividad Económica – Informe 4

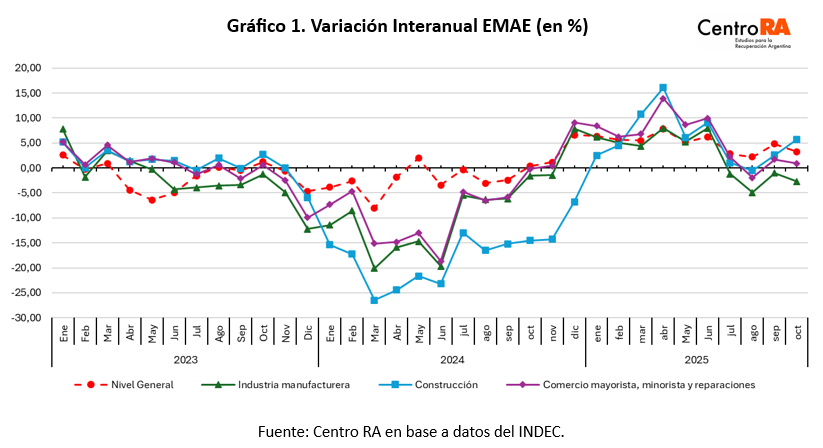

Respecto del último informe publicado hace seis meses por el Centro sobre el Estimador Mensual de la Actividad Económica (EMAE), se observa que la actividad económica comenzó a mostrar un repunte a partir de noviembre de 2024. El mayor incremento se registró en abril de 2025, con una suba interanual cercana al 7,7%.

Sin embargo, aunque las variaciones interanuales se mantienen en terreno positivo, en torno al 4% en promedio, varios sectores comenzaron a mostrar crecimientos más moderados e incluso caídas sostenidas. Tal es el caso de la industria manufacturera, cuyas tasas volvieron a ubicarse en valores negativos (Gráfico 1).

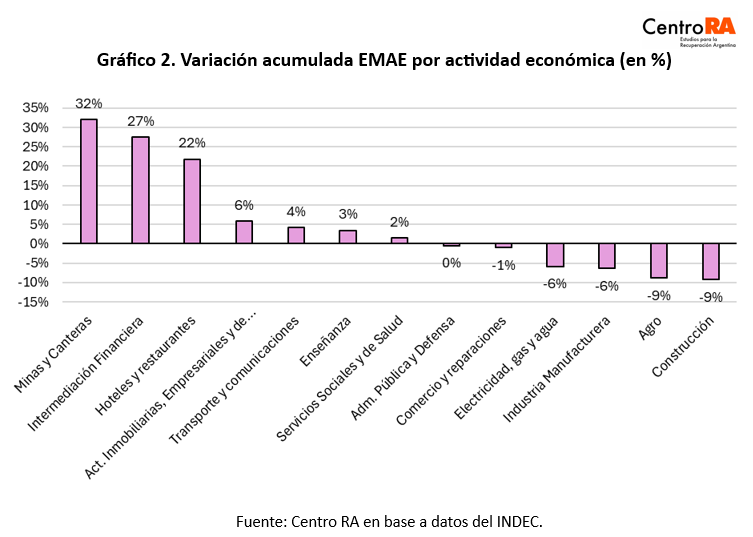

Sin embargo, al analizar la dinámica de la actividad económica por sector, se observa que durante la gestión de Milei la minería fue el principal motor del crecimiento, con un aumento acumulado cercano al 32%. Le siguió la intermediación financiera, con un incremento del 27% acumulado, y los servicios vinculados al turismo, con una suba aproximada del 22%.

Si se pone el foco en los sectores de la economía real que concentran mayor empleo, el panorama es menos favorable. El comercio, tanto mayorista como minorista, registró una caída acumulada cercana al 1%, la industria retrocedió un 6%, posiblemente influida por la apertura de importaciones, y la construcción fue el sector más afectado, con una contracción del 9%.

En resumen, este escenario muestra que el impulso del crecimiento proviene principalmente de sectores que generan poco empleo en términos relativos y cuyo aporte al producto es acotado, representando en promedio alrededor del 3% del PIB desde 2004 (Gráfico 2).

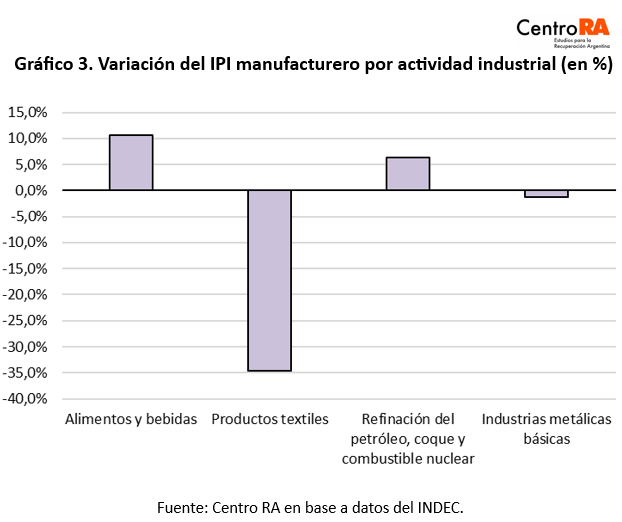

Dentro del sector industrial, los rubros de alimentos y bebidas y la producción de petróleo fueron algunos de los que más incrementaron su actividad desde el inicio de la gestión de Milei, con subas acumuladas del 10,6% y 6,4%, respectivamente. En contraste, algunos de los sectores más afectados fueron las industrias metálicas básicas, que registraron una caída cercana al 2%, y el sector textil, cuya producción se redujo alrededor del 34,6%, posiblemente como consecuencia del aumento de importaciones a precios muy por debajo del de los productos locales (Gráfico 3).

Según datos del INDEC provenientes de la encuesta a productores industriales, cerca del 39% no espera un crecimiento de la demanda interna en los próximos meses y casi un 24% prevé reducir la utilización de la capacidad instalada.

En síntesis, las expectativas dentro del sector industrial apuntan a un posible estancamiento de la economía en el corto plazo, a pesar del crecimiento, en términos interanuales, observado hasta junio de este año.

En conclusión, si bien la actividad económica exhibe desde fines de 2024 una recuperación impulsada principalmente por la minería, la intermediación financiera y el turismo, este crecimiento se apoya en sectores de bajo aporte al empleo y limitada incidencia en el producto. Los sectores que concentran la mayor generación de puestos de trabajo como el comercio, la construcción y especialmente la industria, muestran caídas acumuladas significativas, en un contexto en el que la apertura importadora parece estar profundizando las dificultades de ramas sensibles, como la textil y las metálicas básicas. A su vez, las expectativas empresarias relevadas por el INDEC revelan un pesimismo respecto a la evolución de la demanda interna y el uso de la capacidad instalada. En conjunto, estos elementos sugieren que, pese al repunte reciente del EMAE, la economía enfrenta riesgos de estancamiento en el corto plazo y una recuperación concentrada en sectores con escaso impacto en el empleo y en el desarrollo productivo.