La economía rebota, pero no remonta: el ajuste pesa más que la recuperación

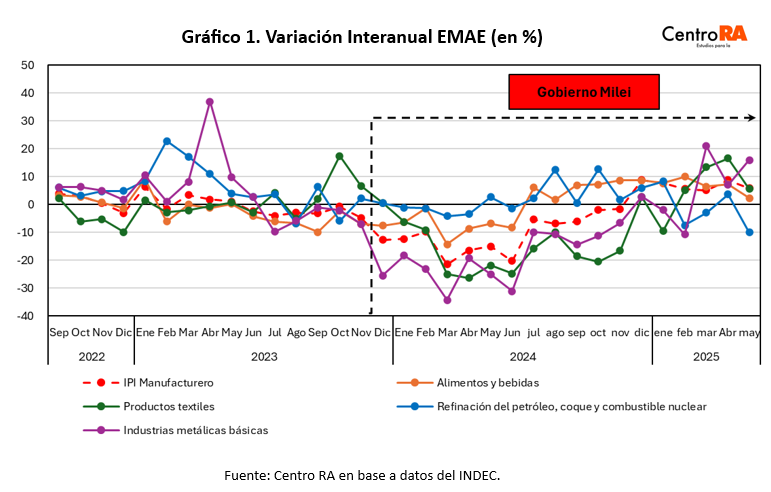

Desde el inicio del gobierno de Milei la actividad económica se vio fuertemente afectada, alcanzando su mayor contracción en marzo de 2024, cuando se redujo en poco más del 8 %.

En abril de 2025, se registró un incremento interanual de casi 7,7 % en la actividad económica, acompañado por subas en las principales áreas productivas: (i) Industria, +7,58 %; (ii) Construcción, +17,5 %; y (iii) Comercio, +15,6 %.

Sin embargo, esta recuperación, con tasas interanuales extraordinarias, responde fundamentalmente a la destrucción de la actividad generada por el propio gobierno al inicio de su mandato. En abril de 2024, la caída interanual había sido cercana al 15 % en la industria, aproximadamente del 25 % en la construcción y de alrededor del 15 % en el comercio.

En este sentido, puede decirse que los cuatro meses consecutivos de recuperación en estas actividades aún no compensan la contracción sufrida durante los primeros 13 meses de la gestión de Milei, en donde la caída acumulada de la actividad de la industria y la construcción fue cercana al 11%, mientras que el comercio se recuperó, en términos acumulados tan solo un 1,32%.

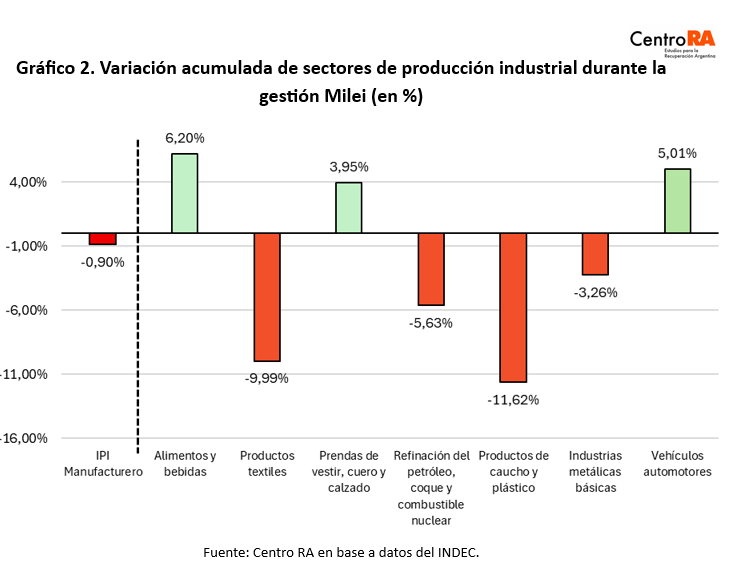

Si observamos específicamente el desempeño del sector industrial vemos que la caída acumulada de la actividad durante el gobierno de Milei se aproxima al 1 %. Sólo unas pocas ramas industriales lograron incrementar su nivel de actividad: Alimentos y Bebidas (+6,2 %), Prendas de vestir y calzado (+3,95 %) y producción de vehículos automotores (+5,01 %).

El resto de la industria muestra un marcado desplome en la actividad acumulada bajo esta gestión. Los sectores más perjudicados han sido la producción de caucho y plástico, y la industria textil, en donde la reducción de actividad fue de casi el 12% y aproximadamente 10% respectivamente. En cuanto a los productos textiles esta caída podría deberse a la flexibilización de las restricciones para importar este tipo de productos, por otra parte, la actividad en las industrias productoras de caucho y plástico se podría haber visto perjudicada como consecuencia de la menor demanda de insumos por la contracción de la construcción y la obra pública. En menor medida, aunque también de forma significativa, se vieron afectadas la refinación de petróleo, coque y combustible nuclear y las industrias metálicas básicas, con caídas acumuladas de casi el 6 % y aproximadamente el 4 %, respectivamente.

Según datos del INDEC provenientes de la encuesta a productores industriales, cerca del 41 % no espera que la demanda interna crezca en los próximos meses, un 30 % prevé una disminución, y casi un 20 % anticipa una reducción en la utilización de la capacidad instalada.

Aunque el gobierno insiste en que la economía muestra señales de crecimiento, desde el sector industrial predominan expectativas negativas. Se anticipa un estancamiento prolongado y mayor destrucción productiva. Esta desconexión entre relato oficial y realidad productiva pone en duda la eficacia del manejo de expectativas. Sin mejoras concretas, el optimismo proyectado difícilmente se traduzca en inversión o empleo.

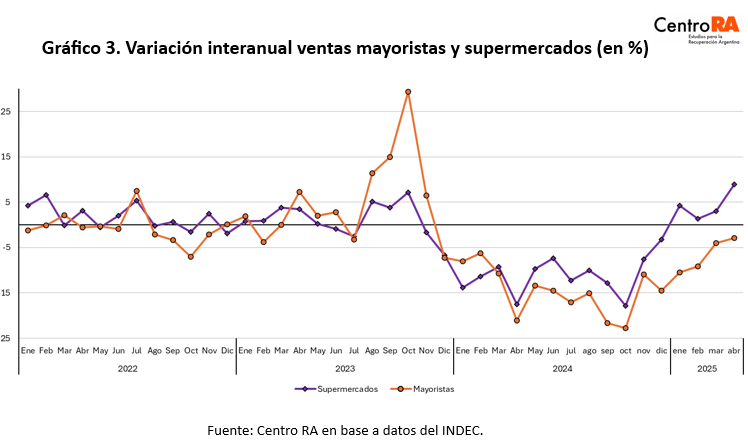

Según el último dato del INDEC, en abril de 2025 las ventas en supermercados minoristas aumentaron cerca del 9 % interanual, mientras que las ventas mayoristas profundizaron su caída, con una baja cercana al 3 % en el mismo mes.

Desde el cambio de gobierno se observa una tendencia a la baja tanto en las ventas mayoristas como minoristas, en parte explicada por la pérdida del poder adquisitivo de los salarios, afectado por el fuerte impulso inflacionario derivado de las políticas de ajuste y el aumento de tarifas.

No obstante, este escenario comienza a mostrar señales de reversión en el caso de los supermercados, donde se registra un incremento sostenido durante 4 meses de las ventas en términos interanuales.

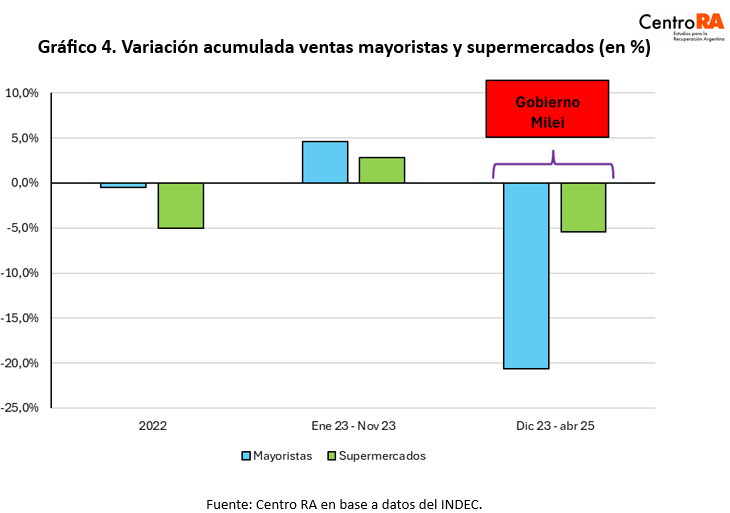

Sin embargo, al analizar la evolución durante la gestión de Milei, el incremento sostenido de las ventas en supermercados registrado en los últimos cuatro meses aún no ha logrado revertir la caída acumulada, que se mantiene cercana al 6 %.

Por otro lado, la profundización en la caída de las ventas mayoristas desde el cambio de gobierno las ubica con una contracción acumulada de aproximadamente el 21 %.

Esta dinámica podría indicar que los supermercados están vendiendo stocks acumulados en períodos anteriores, sin reponerlos mediante compras a mayoristas, debido a la incertidumbre que persiste sobre el comportamiento de la demanda futura.

Además, respecto a las ventas, un dato que resulta especialmente preocupante desde una perspectiva social es el aumento del crédito destinado al consumo de productos de supermercado.

Desde el inicio de la gestión de Milei, el uso de tarjetas de crédito para realizar compras en supermercados se incrementó en 8 puntos porcentuales: pasó de representar el 39 % de las ventas totales al 47 %.

Este fenómeno podría estar indicando que muchas familias están recurriendo al endeudamiento para adquirir bienes de consumo básico del mes, como alimentos, productos de limpieza y otros artículos esenciales.

En síntesis, los últimos indicios de mejora —un rebote interanual de la actividad y cuatro meses de alza en las ventas minoristas— no alcanzan para neutralizar la fuerte contracción acumulada desde el inicio de la gestión Milei. La industria sigue mostrando pérdidas significativas, la demanda mayorista profundiza su desplome y el consumo familiar se sostiene, en parte, a costa de un creciente endeudamiento con tarjetas de crédito. Este combo revela una recuperación frágil, apoyada en la posible liquidación de stocks y en uso del endeudamiento de los hogares para la financiación del gasto básico, más que en una recomposición genuina del poder adquisitivo o de la inversión productiva. De persistir esta dinámica, el riesgo sería un estancamiento prolongado con mayor presión social, ya que ni la reactivación industrial ni la demanda interna exhiben aún señales sólidas de mejora sostenida.