Confección y evolución de la canasta exportadora argentina

Si bien Argentina cuenta con un enorme potencial en sectores asociados al conocimiento, no menos cierto es que su estructura exportadora depende fuertemente de las materias primas (conocidas como commodities). Podría decirse que más que una mera característica, es un hecho estilizado en nuestra matriz productiva, desde el momento en que se nos acuñó el término “Granero del mundo”. No obstante, sucesivos han sido los intentos por impulsar una matriz industrial, aunque dicho proceso se produjo bajo un fuerte sesgo mercado internista, impidiendo revertir la canasta exportadora argentina.

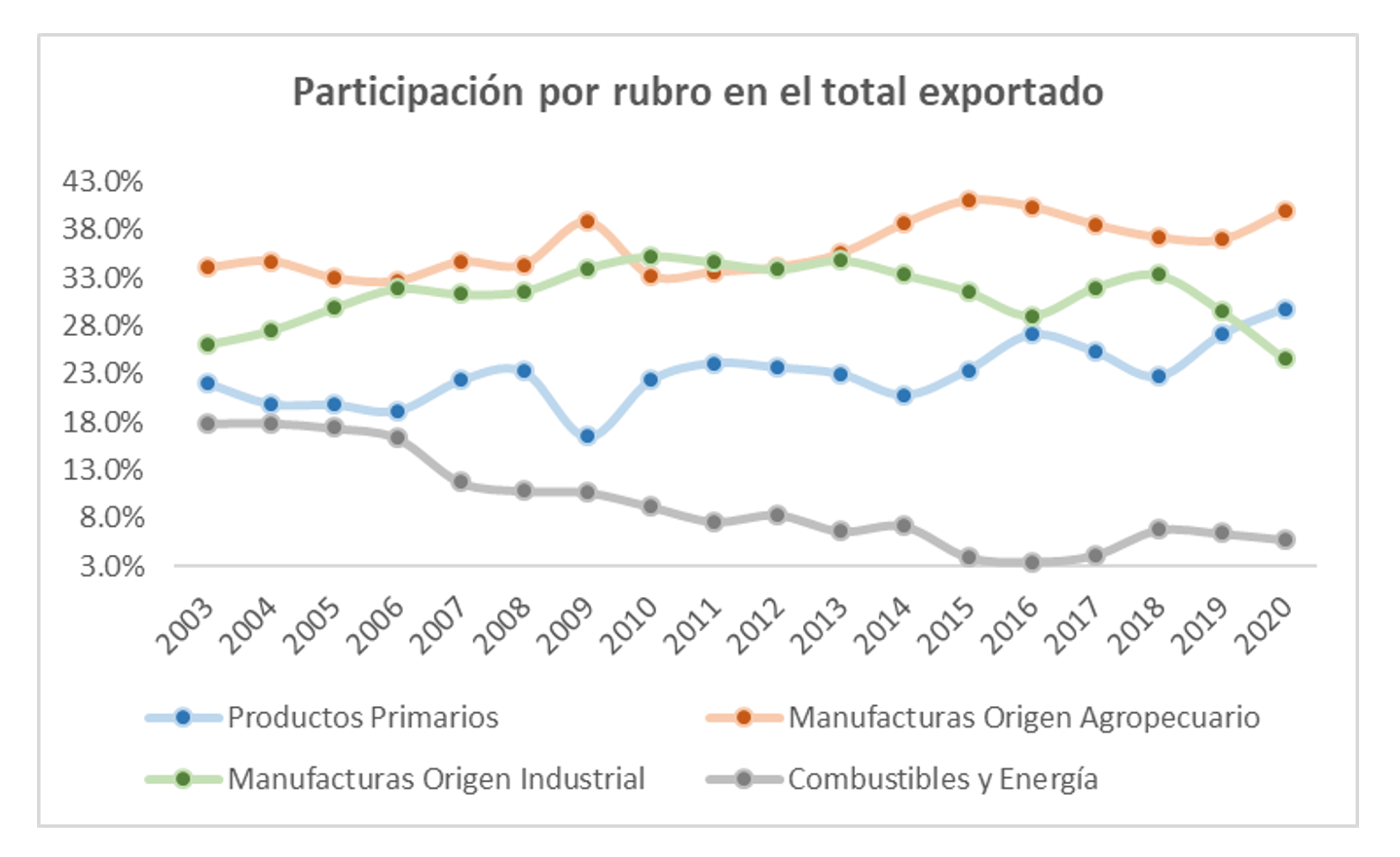

En este sentido, los Productos Primarios se ubican como el rubro más estable en términos de participación en los últimos 18 años, representando en promedio el 23% del total de ventas al exterior. En línea con esto, se destaca un crecimiento leve, pero significativo, de las Manufacturas de Origen Agropecuario (aportando el 36% promedio de las exportaciones). De forma opuesta, se encuentran las Manufacturas de Origen Industrial y los Combustibles, cuyas ventas presentan una tendencia decreciente desde 2010. Mientras el promedio de participación para el período contemplado resulta del 31,3% y 9,6%, respectivamente, en el último año se destaca un decrecimiento al 24,5% y 5,8% respectivamente, contracción cuyo corolario no es otro que acotar la diversificación productiva de un país.

Fuente: Elaboración propia en base a INDEC

Como bien señala Andrés López (2012), la industria no es condición necesaria ni mucho menos suficiente para lograr un proceso de desarrollo de la economía, aunque facilita la mutación en los procesos productivos, aggiornando los mismos a los cambios en las preferencias de la demanda. De igual modo, potenciar la dependencia de los recursos naturales y los commodities, agregaría inestabilidad al producto nacional, dado que se verifica una mayor volatilidad de los precios de las materias primas que de los bienes manufacturados. En línea con esto, puede apreciarse que tan sólo 3 productos[1] explican tres cuartas partes del total exportado en PP y MOA, mientras que para el caso de las MOI las ventas se encuentran mucho más atomizadas y diversificadas[2], minimizando la exposición del sector ante vicisitudes externas. Consecuentemente, la matriz exportadora queda a merced de la variabilidad de precios que per se presentan una mayor volatilidad. Ello, asimismo, amplificaría las consecuencias macro en la medida que el nivel de gasto de un país se ajuste a un ingreso transitorio (precios récord de commodities, por citar un caso) que no es permanente, por lo que una vez cada vez será mayor la dependencia en cantidades, de modo que compense la variabilidad de precios.

Fuente: Elaboración propia en base a Banco Mundial

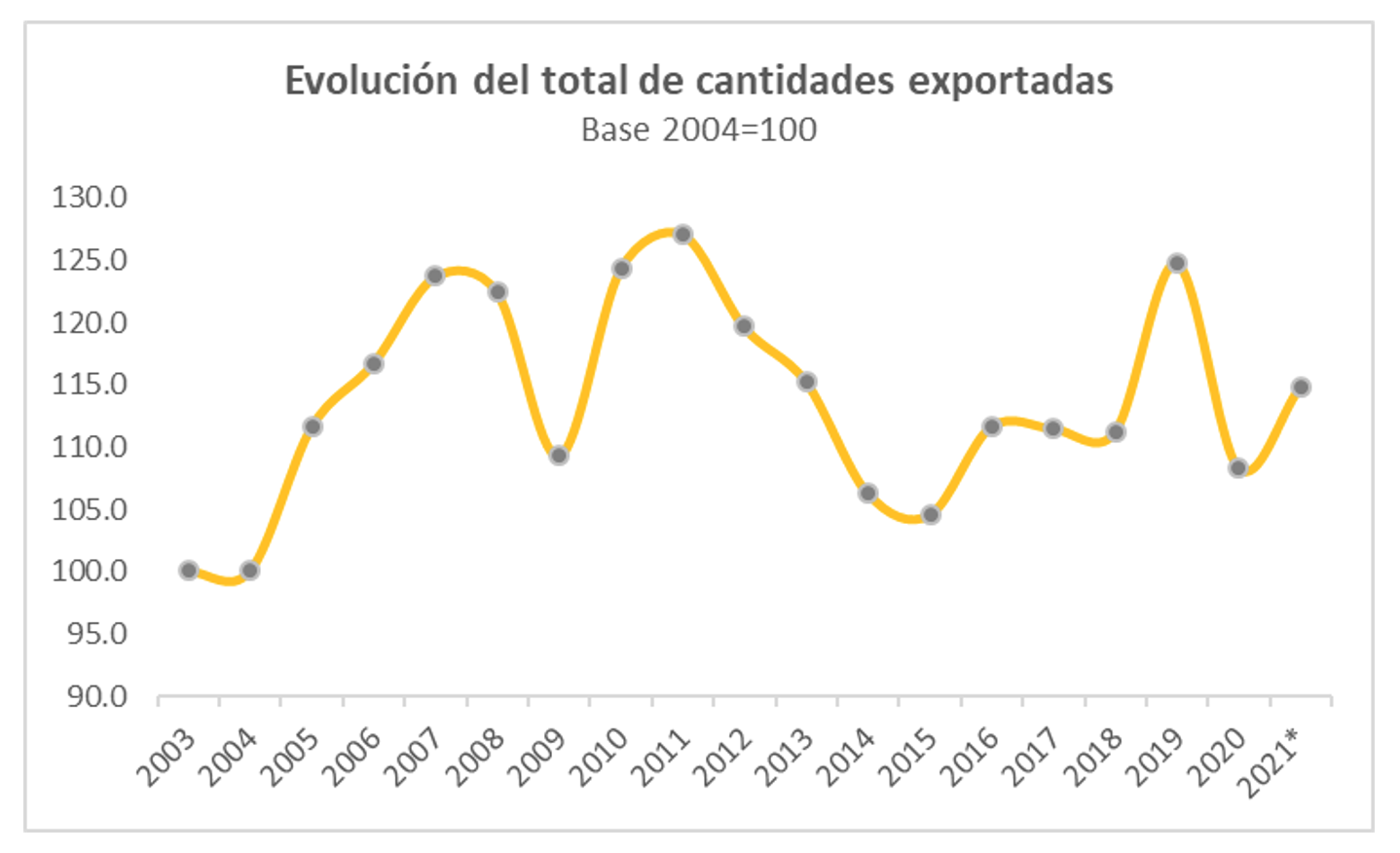

Dada una reversión en los últimos años en las exportaciones de las MOI, las cuales son parcialmente compensadas por MOA y PP, resulta propio evaluar la influencia en el valor exportado del efecto cantidad y el efecto precio. En línea con ello, puede apreciarse una tendencia contractiva (y preocupante) en el índice de las cantidades exportadas en manufacturas industriales desde el año 2011 mientras que se observa un crecimiento claro y sostenido de las cantidades de Productos Primarios, reforzando la visión plasmada en el párrafo precedente.

Fuente: Elaboración propia en base a INDEC

No obstante, moviéndonos hacia un angular más amplio, se constata una fluctuación en las cantidades exportadas, las cuales suele coincidir con períodos donde se impusieron estrictos controles de cambios[3] (también conocidos como “cepo”). A la hora de vender, el productor compara con un precio de venta internacional medido en dólares, por lo que su rentabilidad se mide en moneda extranjera. Por tanto, un exportador tendrá incentivos a volcar su producción al mercado interno en la medida que los precios locales equiparen los internacionales o, en su defecto, volcará el remanente de su producción que no se logró colocar en los mercados extranjeros. Esto resulta inherente a la existencia de un mercado de exportación, puesto que, de no existir el incentivo a vender en el exterior, quizás la producción no tomaría lugar en primera instancia. De esta forma, establecer controles o cuotas a las cantidades exportadas difícilmente conlleve a resultados duraderos en el tiempo, pues implica en cierto modo atentar contra el sector y su rentabilidad. Del mismo modo, generar una distorsión del tipo de cambio a través de un cepo, da por resultado un dólar artificialmente bajo, pero que se utiliza de referencia para las operaciones comerciales, disminuyendo así el precio final al que vende el productor, mientras que este debe enfrentarse a una estructura de costos acordes a los que exige un mercado de competencia internacional.

Por lo tanto, en la medida que las cantidades exportadas sean menores, mayor será la dependencia en los precios para salvar el equilibrio comercial. Y, mientras que estos últimos sean sistemáticamente afectados por políticas restrictivas, el resultado podría ser explosivo.

Fuente: Elaboración propia en base a INDEC

Dado que Argentina exporta tanto insumos como productos alimenticios, es frecuente en nuestra historia económica la utilización de diversas restricciones a las exportaciones, con motivo de disociar el precio internacional del local y, así, abaratar los productos en el mercado interno. Por supuesto, ello trae consigo altos costos en materia de eficiencia, productividad e ingreso de divisas, en un país carente de dólares de forma crónica. En este sentido, puede apreciarse que durante el primer semestre de 2021 el precio de los commodities tocaron máximos históricos[4], lo que ha generado dos reacciones: por un lado, un mayor ingreso de divisas explicado por un efecto precio más que cantidades (especialmente en soja) y, por el otro, una secuencia de regulaciones a las exportaciones, como ser de carne y maíz.

Fuente: Elaboración propia en base a INDEC

A modo de conclusión, podría decirse que en ocasiones los hacedores de política argentinos apelan a medidas restrictivas o prohibitivas (“cepos”) ante cada aumento en los índices de precios, con motivo de afectar el salario real[5], aunque con un claro efecto colateral a nivel eficiencia, donde se vulnera cada vez más la capacidad exportable, mientras que se asienta un mal precedente en materia institucional.

En vistas de la evidencia que surge de nuestro Instituto Nacional de Estadísticas y Censos podría concluirse que cada política que busca afectar las cantidades comerciadas (cepo cambiario, cepo a la carne, control a las exportaciones de maíz, etc.), sólo terminan por deprimir la producción local del bien que se interviene, por lo que el remedio podría ser peor que la enfermedad. Ello nos lleva reflexionar en que la única forma de aumentar genuinamente los niveles de renta de la sociedad es a partir del crecimiento económico, el cual se ve motorizado por un aumento en la inversión que permita una mayor acumulación de factores productivos, y en las exportaciones que nos generen recursos genuinos para poder financiarlos.

Asimismo, no debe olvidarse que pronunciar la dependencia de los recursos naturales genera una vulnerabilidad del entramado productivo, lo cual tiene sus implicancias a nivel agregado. Como bien señala López en su trabajo, mientras en el sector industrial parece existir cierta convergencia incondicional en los niveles de productividad laboral, lo mismo no ocurre en el agro. Esto implicaría que especializarse en manufacturas ayuda a lograr una convergencia en los niveles de ingreso más rápida, por lo que una mayor dependencia en las exportaciones de recursos naturales llevaría a un cambio estructural reductor de la productividad laboral en la economía. No obstante, gracias al avance de la tecnología, surge una ventana de oportunidad donde aplicar las nuevas innovaciones al sector agropecuario no sólo permite eficientizar la producción, sino además generar valor agregado y nuevas divisiones, como ser la agricultura de precisión, bioalimentos, agtech, entre otras. En este sentido, conjugar un sector donde Argentina tiene ventajas comparativas (agro) con un alto capital humano, permitiría sofisticar la matriz productiva y exportadora de nuestro país, agregando valor y generando nuevos eslabones en las cadenas productivas, pudiendo así competir con países que se encuentran a la vanguardia en este sector.

Referencias:

Lópes. A (2012). Recursos Naturales, Crecimiento y Desarrollo. En Progresos en Crecimiento Económico, AAEP-EDICON, p. 175 – 212.

[1] Pescados, Cereales y Semillas & Frutos Oleaginosos, por un lado, y Carnes, Grasas & Aceites y Residuos de la industria alimenticia por el otro.

[2] Entre las manufacturas industriales exportadas se encuentran Productos químicos, Metales comunes y sus manufacturas, Maquinaria y aparatos eléctricos, Material de transporte, entre otros.

[3] Con excepción de la crisis financiera global de 2008.

[4] A raíz de una política monetaria más laxa (expansiva) por parte de los bancos centrales del mundo, lo que aumentó la cantidad de dinero circulante, teniendo como efecto menores tasas de interés, debilitamiento del dólar y un aumento en los valores de los bienes (entre ellos incluidos los activos financieros y commodities).

[5] Considerando, por ejemplo, que Alimentos y bebidas no alcohólicas representan un tercio del índice de precios al consumidor.