Índice de cumplimento del Acuerdo con el FMI [ICAF] – 1° Trimestre 2023

![Índice de cumplimento del Acuerdo con el FMI [ICAF] – 1° Trimestre 2023](https://centrora.economicas.uba.ar/wp-content/uploads/5-3.png)

Índice de cumplimento del Acuerdo con el FMI [ICAF] – 1° Trimestre de 2023

El presente índice se compone por 4 parámetros, ponderados todos en igual proporción, en base a los principales compromisos cuantitativos asumidos por el gobierno argentino con el Fondo Monetario Internacional.

El método de cálculo será, por tanto, estimar la distancia (por encima como por debajo) entre cada variable al cierre del trimestre y la meta asumida. En otras palabras, se extrae el valor efectivo del parámetro bajo análisis y luego se calcula en qué proporción se excedió o, caso contrario, no alcanzó la meta pactada.

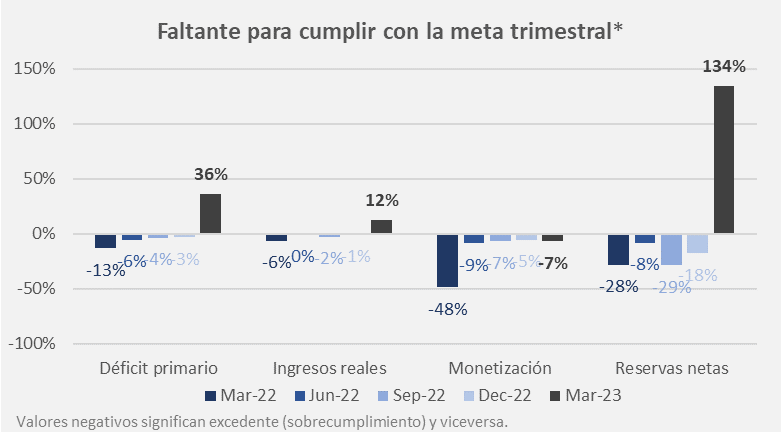

En este sentido, al 1º trimestre de 2023, el desarrollo de los mencionados parámetros fue el siguiente:

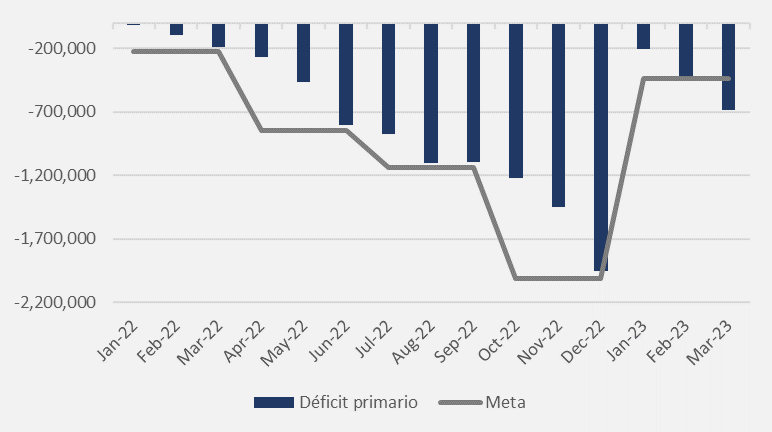

- Déficit primario (meta nominal)

La meta del primer trimestre establecía un déficit primario de $441.500 millones (equivalente a 0,3% del PBI proyectado), mientras que este acumuló $689.928 millones al cierre de marzo de 2023 (0,4% del PBI) en base a datos oficiales. De este modo, se incumplió la meta por un excedente de $248.428 millones (quedando 56% por encima del máximo propuesto).

Durante el primer trimestre del año, los ingresos (netos de rentas por colocaciones primarias) crecieron a un ritmo del 78% anual (-12% real), mientras que el gasto primario lo hizo al 90% anual (-6% real), aumentando en el margen la brecha entre ambos y revirtiendo la tendencia del último trimestre de 2022.

Entre las partidas más relevantes del gasto, las que más crecieron fueron el Gasto de Capital (+176% anual; +37% real) y Otros Programas como Progresar, Potenciar Trabajo, entre otros (+235%, +66% real). En cambio, entre las partidas que presentaron contracciones, se encuentran las Asignaciones Familiares que crecieron sólo 15% anual (cayendo un 43% real año a año), las Jubilaciones 88% anual (-7% real), los Subsidios a la Energía 11% anual (-45% real) y las Transferencias a Provincias 63% anual (-19% real).

Asimismo, cabe destacar que la deuda flotante del gobierno nacional (diferencia entre el gasto devengado y pagado) asciende al 1% del PBI al cierre de marzo, equivalente a $1,7 billones, mientras el acuerdo con el FMI establece un máximo de $1,2 billones para el primer trimestre.

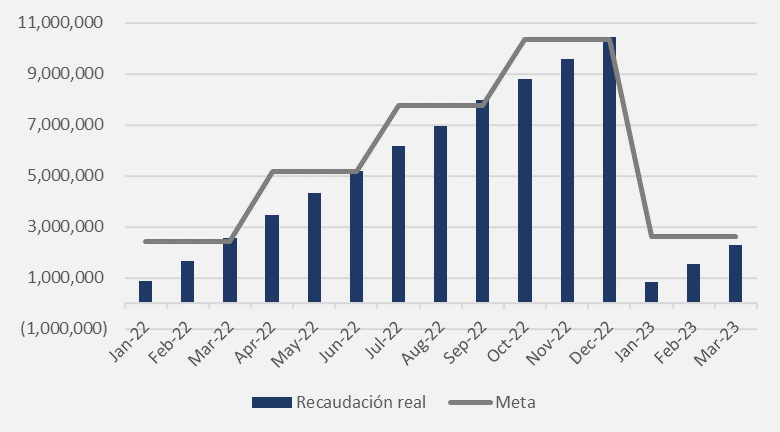

- Ingresos en términos reales

Vale tener presente que el FMI no publica la meta de recaudación desde diciembre de 2022, por lo que para el presente informe se utilizaron los valores concertados al momento de la segunda revisión del programa, de modo que son provisorios y pueden variar.

La meta pactada es de $2,6 billones. En este indicador el valor alcanzado fue de $2,3 billones. Se incumplió la meta por $319.000 millones (12% por debajo del mínimo propuesto).

Durante el primer trimestre de 2023 la recaudación nacional creció 88% año a año (equivalente a una caída real del 7% anual). Hacia el interior de los componentes de la recaudación, se observa que los tributos asociados a la actividad interna (DGI) crecieron 113% anual (+6% real), mientras que aquellos con destino a la seguridad social lo hicieron a un ritmo del 107% anual (+3% real). En cambio, el componente aduanero (DGA) creció sólo 22% año a año, redundando en una caída del 40% en términos reales. Respecto a este último, los derechos de exportación cayeron un 48% nominal año a año en el primer trimestre, significando una caída real del 74% anual, a raíz de una de las sequías más severas en 20 años.

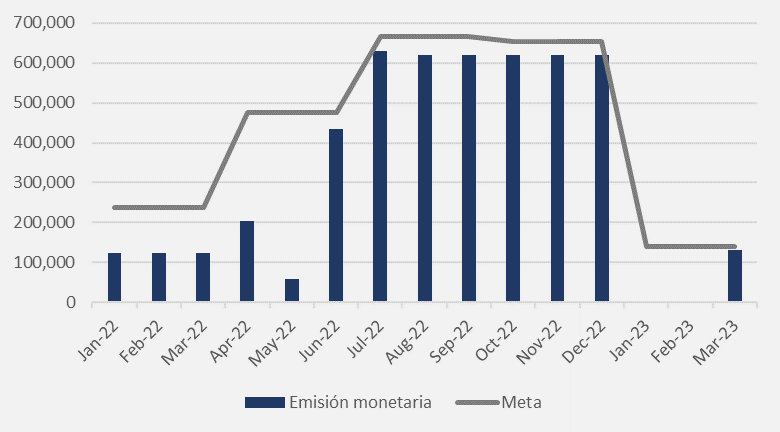

- Monetización (emisión monetaria)

La meta pactada es de $139.300 millones, mientras que la emisión efectiva fue de $130.000 millones. Se alcanzó la meta con un margen de $9.300 millones (7% por debajo del máximo propuesto).

Durante los meses de enero y febrero no se registraron giros directos desde el Banco Central al Tesoro Nacional para financiamiento de gastos. Sin embargo, en marzo se giraron $130.000 millones, siendo la única transferencia, lo cual se mantuvo dentro de los límites pautados por el FMI. De este modo, esta es la única meta del acuerdo que se ha podido cumplir en el trimestre.

Por otra parte, vale mencionar que la presente meta sólo contempla las operaciones de financiamiento por Adelantos Transitorios y Transferencias de Utilidades. En la práctica existen otras operaciones por las que el Banco Central puede emitir dinero con la intención de financiar (directa o indirectamente) al Tesoro. Por lo tanto, de considerarse también las intervenciones en el mercado secundario de deuda (para sostener la curva de rendimientos y así facilitar la colocación de títulos del Tesoro), el total emitido durante el primer trimestre de 2023 habría ascendido a unos $535.000 millones (0,3% del PBI). Naturalmente, la contrapartida de esta inyección de moneda es el incremento de la deuda del BCRA (Pases y Leliq) en la medida que el público rechace esos pesos emitidos.

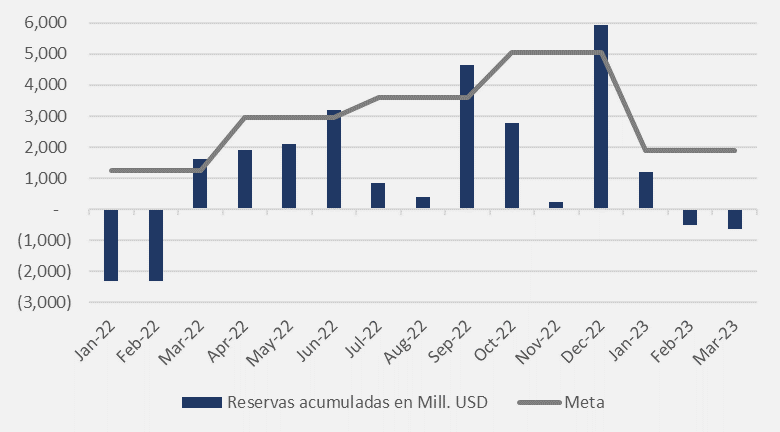

- Reservas Netas

La meta para el primer trimestre originalmente implicaba una acumulación de reservas por USD 5.500 millones. Sin embargo, en virtud de la actual sequía que aqueja las exportaciones del sector agropecuario, el FMI ha consensuado relajarla. De este modo, la meta de acumulación se redujo a los USD 1.900 millones para marzo.

En vistas de la información publicada por el Banco Central, al cierre del primer trimestre, el acumulado efectivo de reservas respecto a diciembre de 2021 resultó de USD -467 millones (134% por debajo del mínimo acordado). Es decir, se perdieron reservas respecto del cierre de 2021, redundando en una acumulación negativa (pérdida). Esto se traduce en un incumplimiento de la meta por USD 2.547 millones (USD 6.147 millones respecto a la meta original).

Índice de cumplimiento cuantitativo al 1° trimestre 2023: -43.91[1].

En promedio, para el período bajo análisis, Argentina no cumplió las metas en un 43,91%.

Conclusión cualitativa: Desaprobado[2].

[1] Dado que se trata de medir la distancia respecto de un escenario base (compromisos asumidos), 0 equivale a un perfecto cumplimiento. Valores superiores a 0 implican un sobrecumplimiento y, análogamente, valores inferiores a 0 significan que no se alcanzó el escenario base y, por lo tanto, se incurrió en incumplimiento.

[2] Puesto que el índice de cumplimiento cuantitativo mide cada variable individualmente y pondera de igual manera cada una, el buen desempeño de una variable puede sobre-compensar el mal desempeño de otra (o viceversa), redundando en un indicador superior (inferior) a 0 (cero = perfecto cumplimiento). Por lo tanto, ya que el acuerdo firmado implica el cumplimiento efectivo de todas las metas, se ha incorporado la conclusión cualitativa.