Mercado laboral: una radiografía del desempleo

The Economist analiza los cambios que se están transitando en el mercado laboral de los países desarrollados a partir de la pandemia del Covid-19. En simultáneo, observamos la composición de la tasa de desempleo local, la cual ha tomado dinamismo en los últimos trimestres.

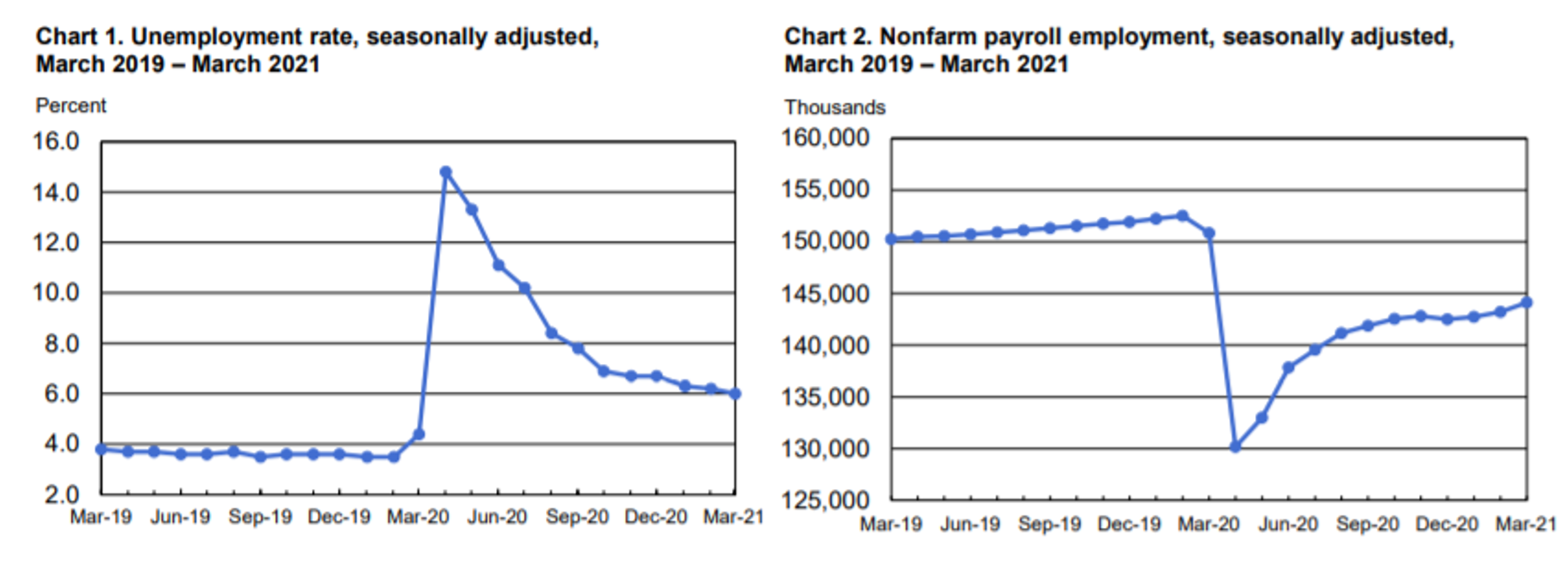

Mientras las economías desarrolladas se encontraban cercanas a niveles de pleno empleo (7% de desempleo en Europa en 2019 por ejemplo), para el segundo trimestre de 2020 la misma se ubicó en el 20%, según el diario británico. No obstante, para el trimestre subsiguiente esta ya se había reducido a la mitad, denotando cierta velocidad en la recuperación. Por su parte, Estados Unidos sufrió una descomunal caída en el nivel de empleos a tal punto de llegar a las 15 millones de solicitudes por seguro de desempleo[1], lo cual expondría el talón de Aquiles de esta nueva crisis generada por el Covid: el mercado laboral.

Algo que también se destaca en economías como la estadounidense es el “despido temporario”, donde a los empleados se les indicó que no había trabajo para ellos, pero que se recompondría conforme recupere la actividad; la gran mayoría que perdió su empleo en mayo y junio del año pasado, regresó a su trabajo previo[2]. Claro está, ello ha sido posible gracias a la gran flexibilidad con la que cuenta el mercado de trabajo norteamericano.

Justamente es esa flexibilidad la que permite correcciones inmediatas en el mercado de trabajo, tanto en un ajuste al alza como a la baja. Mientras el desempleo en Estados Unidos pasó del 4% al 15% en tan sólo un mes, también es cierto que se recuperaron 15 de los 20 millones de puestos de trabajo que se destruyeron (aunque con un ritmo de ajuste mucho menor). Esto denota la principal problemática que emerge de la crisis sanitaria: la imposibilidad física de realizar trabajos que en el mejor de los casos se contrarresta con una migración obligada al teletrabajo.

Fuente: Bureau of Labor Statistics

Para el caso de estudio mencionado, el mes de abril se volvía el mayor termómetro del impacto sectorial que la pandemia ocasionaría. Con un alcance total en todas las regiones, las restricciones de distanciamiento y aislamiento se hacían sentir con creces en la economía. Tan sólo en un mes, el empleo privado estadounidense se contraía a valores que debían retrotraerse a la gran depresión del ‘29 para encontrar un homónimo. La propia interrupción de la actividad generaba un impacto repentino y en períodos mucho más cortos a los usuales. Por obvias razones, el sector de descanso y hospitalidad fue indudablemente el más golpeado, con una caída mensual en su actividad de casi el 50%. Es allí donde se nuclean las actividades de esparcimiento, turismo y hotelería, que no sólo implican una conglomeración de individuos, sino también su desplazamiento. Quizás el caso paradigmático en la industria sean los masivos despidos en los parques de Walt Disney, no sólo fruto del estancamiento del sector sino de las magras expectativas en torno a su posible y remota reapertura. De modo similar, los sectores de comercio, manufacturas y servicios de proximidad mostraban los mayores retrocesos.

En lo que respecta a Argentina, la caída promedio del 9,9% en el nivel de actividad durante el año pasado impactó significativamente en la tasa de desocupación. Para finales de 2019 la tasa de desempleo se encontraba en 8,9%, para luego conocer su pico del 13,1% durante el segundo trimestre de 2020, coincidiendo con los meses de mayor endurecimiento de las restricciones a la circulación.

El empleo asalariado formal privado sufría así un derrumbe alarmante: en tan sólo 4 meses de confinamiento, se perdían casi 227.000 puestos, superando cómodamente el desplome de 2018 y 2019 medidos en forma conjunta. Todo ello se gestaba incluso a pesar de la prohibición de despidos, que en la práctica duplicaba el costo indemnizatorio en búsqueda de una mayor retención del vínculo empleador-empleado.

Por su parte, la fenomenal caída del empleo asalariado informal (1,3 millones de personas respecto a un año atrás) hacía pensar que los primeros atisbos de recuperación restituirían esta categoría de empleo. Es decir, un escenario optimista situaba expectativas en que la Argentina pueda prontamente volver al punto de partida pre Covid: con una recuperación en el empleo, pero con tipos de contratación inestables.

Sin embargo, no fue este el mecanismo de ajuste total, sino que un nuevo canal opera en la crisis pandémica: la tasa de actividad[3]. A la contundencia de los números, había que añadirle el aumento de la población que se ubicaba por fuera de la fuerza de trabajo que, al igual que en el resto de Latinoamérica, operará contablemente como un escudo frente al desempleo. Así, la caída de la tasa de actividad en el 2º trimestre llegaba a 18 puntos porcentuales (38,4% vs 47,1% del trimestre previo), pudiendo adicionarse una contundente caída en la subocupación demandante (-39%) que contrasta con un aumento de la no demandante (+33%), redundando en un claro efecto de desaliento frente a las escasas (nulas) posibilidades de obtener un empleo. A su vez, se observó una baja en las tasas de empleo del 21% que sumada a la caída en la subocupación (-17,8%) no era digerida por el aumento trimestral de la desocupación (del 10,4% al 13,1%). Esta aparente inelasticidad empleo-producto derivó en una importante salida hacia la inactividad que se ubicaba en máximos históricos, especialmente para el segmento más joven de la masa laboral.

Así, haciendo un análisis contrafáctico y recalibrando la Población Económicamente Activa por la cantidad de personas que abandonaron el mercado de trabajo transitoriamente durante los meses de aislamiento, el ejercicio arroja una tasa total de desempleo del 29% durante el segundo trimestre de 2020, lo que hubiese sido un nuevo máximo histórico.

A medida que las restricciones se fueron suavizando (pasando del ASPO al DISPO), el consumo se reactivó (mejorando el consumo privado un 10% y 4% en el tercer y cuarto trimestre respecto a su período previo), permitiendo traccionar lentamente la actividad y así recuperar parte de los puestos de trabajo que se habían perdido. Este es un rasgo característico del mercado laboral, íntimamente correlacionado con el nivel de actividad; las mejoras en las fases de recuperación se contraponen con los agravamientos en los períodos recesivos. Empero, algo que debe tenerse presente es la fisionomía de la recuperación. Efectivamente en el tercer trim-20 el empleo recobra casi la mitad de los puestos destruidos en el 2º trimestre (1,3 millones de los aproximadamente 2,5 millones) , pero no absorbidos por trabajadores desempleados[4], sino en su mayoría por aquellos que habían abandonado la búsqueda y que volvieron al mercado de trabajo (aumento de la PEA). Es decir, se trató más de una reabsorción que de una creación genuina de empleo. Más aún, casi la mitad de los puestos recuperados fueron empleos de menos de 35 horas semanales, mientras que la informalidad recobró vigor, alcanzando el 32,7% del total de asalariados para finales de año.

Este último punto remarca la dinámica de la recuperación. Durante los meses de recrudecimiento de la cuarentena, la economía sufre y el desempleo aumenta, pero no tanto en comparación a cómo cae la tasa de actividad, puesto que aquellos que pierden su trabajo no salen a buscarlo por la imposibilidad misma que la situación supone. Superado este estadio, gran parte de aquellos que estaban contablemente por fuera del mercado laboral (porque no tenían trabajo, pero tampoco buscaban uno) fueron reincorporados, pero bajo contrataciones informales. Esto se materializa en una tasa de informalidad asalariada que pasó del 34% a principios de año, a 24% en el segundo trimestre y 28% y 33% para los trimestres restantes.

Aquel escenario optimista que ubicaba expectativas en el punto de partida pre-covid parece incluso haber sido muy ambicioso. El último trimestre del año presentó una caída marginal en la desocupación, que además no pudo mover el amperímetro en términos absolutos: la cantidad de trabajadores sin empleo se mantuvo invariante en torno a los 1,4 millones de trabajadores. Esto, a causa de una nueva incorporación de trabajadores a la PEA, en sintonía con lo que se veía en el trimestre anterior. Sin embargo, si hiciésemos el ejercicio interanual, con una tasa de actividad en valores de finales del 2019 (2,2 puntos por encima), la tasa de desempleo efectiva rondaría el 15%. Todo ello, sin mencionar que las tasas de subocupación deben remontarse a la posconvertibilidad para encontrar valores tan elevados, y que la recuperación en el empleo se hace a expensas de actividades informales.

Para un contexto de pandemia, el resultado luce algo mejor a lo que se hubiese esperado. Sin embargo, la reactivación en los sectores demandantes de empleo parece nuevamente estar condicionada por el advenimiento de una segunda ola. Sumado a una recuperación tenue en la actividad, la economía debería crear al menos 155.000 puestos de trabajo formales para volver a niveles de prepandemia, momento en el que ya se verificaba una caída persistente para el año y medio anterior. Es decir, generar empleo a razón de 22.000 puestos por mes en lo que resta del año para un punto de partida ya de por sí muy magro. En el caso que la economía lograra esa tasa de creación de empleo, tomaría 20 meses alcanzar los niveles de empleo de 2018 , previo al inicio de la recesión. Proyectar así una absorción de la oferta laboral disponible y que el empleo formal gane terreno en la masa laboral argentina, requiere entonces otra buena dosis de optimismo.

[1] https://www.nytimes.com/2020/04/03/upshot/coronavirus-jobless-rate-great-depression.html?action=click&module=Well&pgtype=Homepage§ion=The%20Upshot

[2] de acuerdo con un artículo publicado por JP Morgan Chase.

[3] Porcentaje de la población ocupada y desocupada demandante de empleo, respecto del total de la población nacional.

[4] El nivel de desocupación se mantuvo inalterado en 1,4 millones de trabajadores, a pesar de la reducción en la tasa (11,7%) a consecuencia del aumento de la PEA.

[1] https://www.economist.com/special-report/2021/04/08/labour-markets-are-working-but-also-changing