Alta inflación: Disociando el corto del largo plazo

Si un argentino debiera nombrar una serie de características que describa a su país, probablemente mencionaría al fútbol (y sus grandes figuras, como Diego Maradona y Leo Messi, entre tantos), sus vinos de alta calidad, sus paisajes tan particulares, los 4 climas, la avenida más ancha del mundo y, no tan felizmente quizás, la inflación.

Pues la inflación más que un hecho estilizado se ha vuelto un gen que corre en nuestra sangre. Como argentinos nos acostumbramos a que nuestros abuelos ya nos hablaran de las épocas de crisis, seguidas de prosperidad y así sucesivamente, con el rasgo inflacionario como subyacente invariante. Claro está, dese 1945 Argentina convive con una inflación superior a los dos dígitos, siendo los años 90s, durante la convertibilidad, los únicos sin inflación (incluso algunos años con deflación).

Durante el año 2021 la economía comenzó a abrirse y recuperarse de los efectos que dejó la pandemia de covid-19, al mismo tiempo que el dinero comenzó a circular como lo hacía anteriormente. Ya sin restricciones, la economía recuperaba los ritmos habituales, los bares comenzaron a extender sus horarios, las personas caminaban por las calles y el consumo día a día comenzaba a repuntar.

No obstante, para hacer frente a los gastos asistenciales producto de la pandemia, la actual administración se vio forzada a emitir un alto volumen de dinero (7,3% del PBI en 2020 y 3,7% en 2021 -equivalente a 2 y 1,7 Billones de pesos, respectivamente), dado que no contaba ni con ahorro propio ni mercados de capitales abiertos. Esto derivó en que una vez que todas las actividades de la economía volvieron a su nivel de operatividad corriente, el público recuperó sus ansias (o demanda) de pesos para transaccionar, pero hasta cierto punto. Satisfecho su deseo de adquirir dinero, el excedente se tradujo ni más ni menos que en inflación, tal como todos los libros de manual lo prevén.

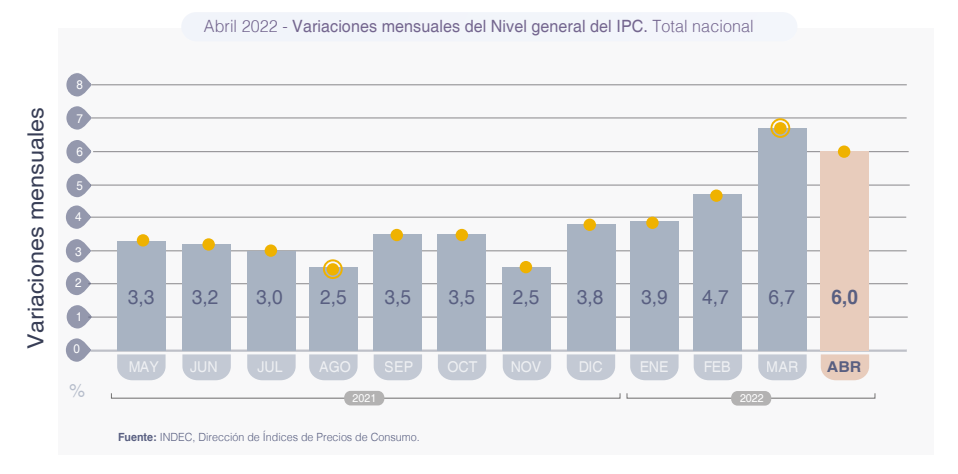

En este sentido, el segundo semestre de 2021 promedió con una inflación del 3,1% mensual, mientras que esta se aceleró en el año en curso (a la fecha, la inflación núcleo promedia el 5,2% por mes). Esto quiere decir que, si uno anualizara dicho valor, en pos de conocer qué velocidad de aumentos viene navegando Argentina, el resultado sería 84% anual. ¿Por qué se hace este cálculo? Dado que la inflación se mide de forma mensual y anual, al utilizar este último método, se capta la información de los 12 meses pasados (es decir, la dinámica que tuvo la economía desde abril 2021 a la fecha). Pero el punto es que los meses de marzo y abril de 2022 nada tienen que ver con los de 2021, donde mar-22 y abr-22 el índice de precios al consumidor se ubicó por arriba del 6% por mes (+1,9 puntos porcentuales -pp- que un año atrás). Es por esta razón que uno busca conocer la actual dinámica inflacionaria, para comprender mejor frente a qué desafíos se enfrenta.

Hacer esto requiere, por un lado, un minucioso diagnóstico y, por el otro, una secuencia de acciones necesarias que determine el curso de acción. Uno podría decir que en el largo plazo la inflación es causa de un exceso de dinero. En otras palabras, la gente desea tener menos billetes que los que emite el gobierno. Esto haya su razón de ser en que, al igual que el resto de los productos que se tranzan en una economía, el dinero (la moneda) es un bien más; con la particularidad que es un medio de cambio para adquirir otros bienes. Entonces, cuando el público no desea atesorar más dinero, sino otros bienes (usualmente bienes durables, como autos, u otras monedas, como el dólar) aumenta lo que se conoce como la velocidad de circulación del dinero. En otras palabras, las personas se desprenden más rápido de los billetes, lo cual aumenta su oferta y, por tanto, disminuye su precio (ya que hay una mayor oferta relativa de billetes respecto del resto de los bienes). Al final del día, el resultado es que el resto de los bienes tendrán un precio más caro o, análogamente, lo que se habrá desvalorizado es la moneda: inflación.

Sin embargo, esto podría responder el por qué Argentina pasó de una inflación mensual del 3% al 4,5-5% por mes, pero no el salto repentino (y sostenido) del 6% en marzo y abril. Aquí es donde resulta propio diferenciar entre corto y largo plazo. En este caso, las causas de esta alza en los precios responden a una serie de múltiples factores. Lo que se está buscando de fondo es discriminar entre las causas que generan un aumento continuo de los precios y aquellas que simplemente generan un salto discreto.

Entre estas múltiples razones se encuentran en primer lugar el conflicto bélico en Ucrania, el cual tuvo un efecto negativo por partida doble. Por un lado, la guerra supuso un shock negativo de oferta de petróleo y gas, siendo Rusia uno de los principales exportadores (principalmente a Europa), lo cual elevó significativamente el precio de los commodities energéticos (el barril de petróleo superó los 100 dólares vs. 70 dólares promedio en 2021 por barril). Por otra parte, Ucrania es uno de los 5 mayores exportadores de maíz y trigo, cuya caída en la producción y comercialización impactó en los precios de los mismos. Lo mismo sucede en Rusia con el caso del trigo, donde es el principal exportador, pero sus ventas se desplomaron a raíz de las posiciones adversas que tomaron los países, resultando en una virtual escases del cultivo. Este efecto combinado generó un aumento del 9% mensual en el precio de los alimentos panificados en Argentina durante marzo y abril, por ejemplo.

En simultáneo, Argentina posee cierto grado de inflación reprimida en sus productos regulados. Estos no son más que bienes y servicios que el gobierno regula y autoriza, por decreto, los aumentos de sus precios. Entre ellos podemos encontrar las tarifas de gas y luz, la nafta, las prepagas, el transporte, entre otros. En este sentido, durante marzo se pactó un aumento del 20% en tarifas, 9,5% en combustibles y 6% en prepagas, fogoneando la dinámica que ya traían los precios de la economía.

Por último, se encuentra el tipo de cambio, el cual determina no solo el precio de los productos importados, sino que también funciona de referencia para muchos otros productos locales. Así, la devaluación del dólar oficial promedió el 3% en marzo (43% anualizado) y el 3,5% en abril (51% anualizado), de modo que no siguiera quedando desactualizado luego de un 2021 donde el dólar aumentó 28 pp. por debajo de la inflación, restándonos competitividad. Esto deriva en que una variable, que es primordial para la determinación de los precios, acelere su ritmo de aumento, generando un efecto dominó en el resto de los precios.

En vistas de los actuales niveles inflacionarios, Argentina se encuentra propiamente en lo que se conoce como un régimen de alta inflación. En términos teóricos, esto ocurre cuando la inflación supera el 50% por año, caso que viene sucediendo en nuestro país hace 12 meses. Aún más, para el año en curso se proyecta que la inflación supere el 70% a diciembre y se sostenga en esos niveles. En términos prácticos, implica que deberemos acostumbrarnos a ajustes en precios con más frecuencia (alimentos, alquileres, etc.) y sostenidos en el tiempo, ya que disminuir estos niveles de inflación requerirán de varios años y, más importante, disciplina.

En tanto, vale destacar que una inflación del orden del 70% anual equivale a 4,5% por mes, por lo que los eventuales aumentos salariales que toman lugar a lo largo del año rápidamente son erosionados por efecto de los precios. Dado que en los últimos años los salarios no consiguieron ganarle a la inflación, resulta plausible esperar cierto deterioro del poder adquisitivo, lo cual resulta alarmante por varios motivos. En primer lugar, nuestro país cuenta con un 37% de la población en situación de pobreza, mientras que la clase media perdió poco más de 10 pp. de participación en la confección socioeconómica argentina en los últimos 5 años. En segundo lugar, cada vez que el poder adquisitivo cae un 1%, 200.000 personas caen por debajo de la línea de la pobreza. Esto es aún más significativo cuando se considera que el 33% de informalidad laboral se concentra en mayor medida en empleos de poca especialización o calificación, por lo que el efecto negativo en el entramado social es mayor. Por lo tanto, Argentina requiere con urgencia una discusión amplia y profunda ya no solamente respecto qué políticas públicas quiere impulsar, sino también qué plan de estabilización adecuará de modo de terminar con este eterno flagelo que se ha intensificado en estos últimos meses.