Balance de fin de año: lo que el 2021 dejó

El 2021 se presumía como el año en el que paulatinamente dejaríamos atrás la pandemia, y con ello las dificultades económicas. Sin embargo, la inflación promedió el 3,5% mensual, mientras que la anual promedio culminará en 48%, lo cual resulta 6 puntos porcentuales mayor que la de 2020. De forma desagregada, a noviembre, los mayores incrementos se dieron en Indumentaria (+65%), Transporte (+56%), Restaurantes y hoteles (+51%) y Salud (+51%). Por su parte, Alimentos y bebidas, rubro que representa un tercio del índice de precios al consumidor, aumentó en promedio un 50%, vulnerando así en mayor medida a los hogares de menores recursos, donde participación en los ingresos resulta mayor.

Por otro lado, el tipo de cambio mayorista (el cual es publicado por el BCRA a través de la Comunicación 3500) habrá visto incrementarse en un 22%, unos 28 pp. por debajo del avance de los precios. Esta herramienta ya ha sido utilizada con anterioridad como política antiinflacionaria, lo cual trae aparejado una distorsión de precios relativos que gesta expectativas de devaluación futura. En este sentido, la historia fue algo distinta en los mercados de dólares libres, donde el dólar blue sufrió una depreciación promedio del 32% a diciembre y el Contado Con Liquidación (CCL) 47%, algo más en línea con la evolución de la inflación, ubicándose en $198 y $211 promedio, respectivamente. Si bien el dólar blue es un instrumento que se utiliza para ahorro personal, el CCL es un tipo de cambio legal que se utiliza para transacciones internacionales, por lo que se corre el riesgo de que un eventual estrangulamiento extremo del mercado cambiario (a través de más regulaciones) lleve a tomar este como dólar de referencia, impactando en la formación de los precios.

Pese a una mejora de los precios internacionales de los commodities exportables, el señalado atraso cambiario[1] no ha sido gratuito, pues estimuló el drenaje de reservas del Banco Central, aún bajo la vigencia de un estricto control de cambios (cepo). Así, la caída de reservas netas (excluyendo los encajes en dólares, swap con China, préstamos de Organismos Internacionales, entre otros) llega al 9% medido diciembre contra diciembre y el stock se ubica en apenas 3.900 millones de dólares. Al mismo tiempo, el balance del BCRA continuó deteriorándose, pues a esta caída en sus principales activos se suma el aumento de los pasivos remunerados (Leliq y Pases), los cuales culminan el año con un crecimiento real del 12% a diciembre[2].

En lo que refiere a la dinámica comercial, se estima que el 2021 cierre con un aproximado de 75.000 millones de dólares en exportaciones y 61.000 millones en importaciones, dando por resultado un superávit comercial entorno a los 15.000 millones de dólares. No obstante, se destaca una mayor elasticidad de las importaciones respecto al ingreso, pues la variación anual acumulada de las mismas superaría en 5% a la de las exportaciones. En otras palabras, a medida que la economía local y global se recupera, se verifica un mayor crecimiento de las compras al exterior, las cuales superan las ventas, imprimiendo un desbalance comercial que genera cierta presión sobre la cuenta corriente del balance de pagos, en vigencia de un estricto control de cambios y una cuenta capital cerrada que disipa la afluencia de financiamiento externo por esta vía.

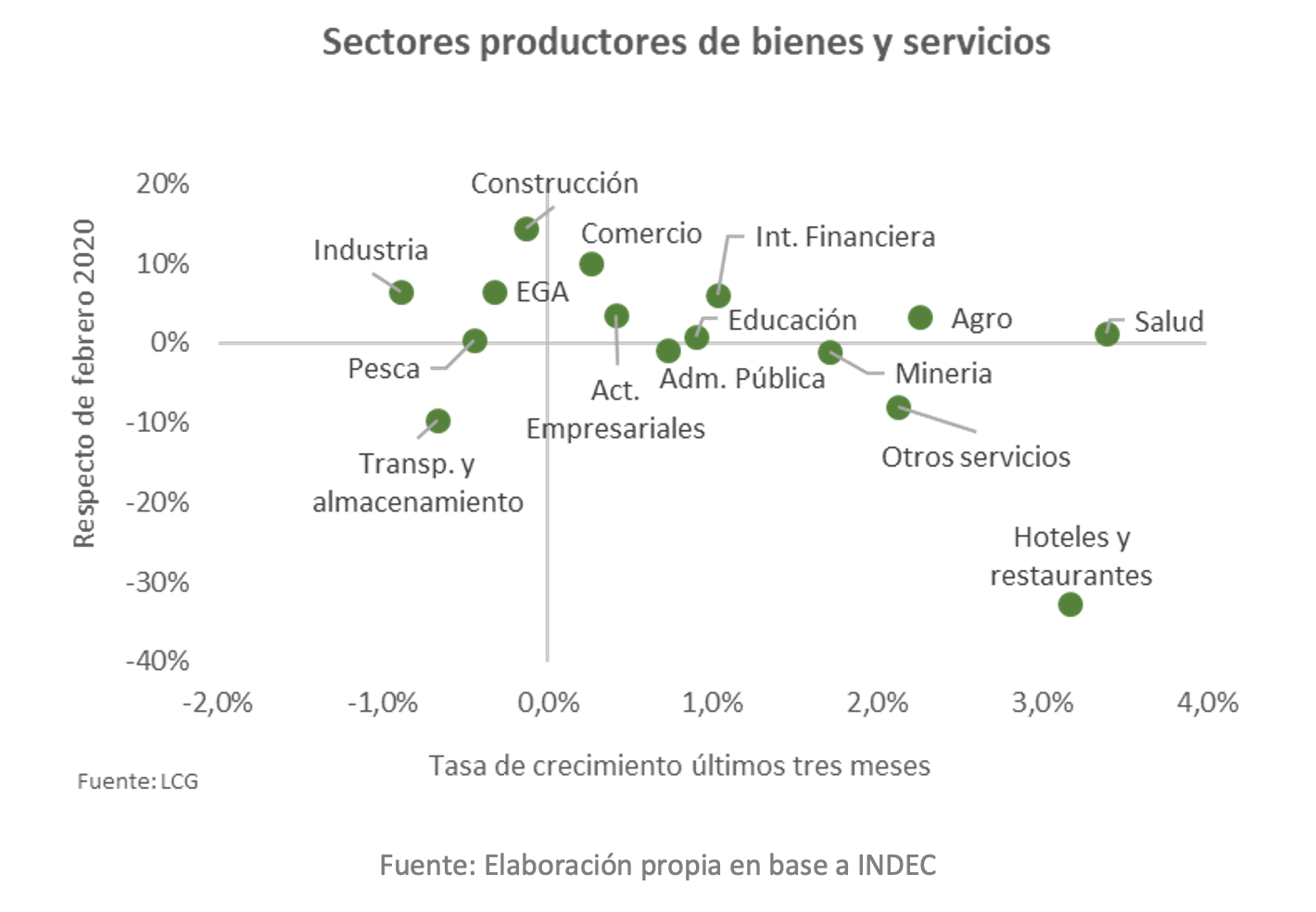

Luego de la severa contracción de la economía durante 2020[3], la economía logró rebotar y crecer en forma de “V”. Esperándose un 2021 con un crecimiento promedio del 10%, significaría una recuperación casi completa de lo perdido en materia de actividad durante el año pasado, quedando la actividad tan sólo 0,7% por debajo de 2019. Asimismo, con datos cerrados hasta el 3º trimestre, cabe analizar lo ocurrido de forma desagregada con los distintos sectores productivos. En este sentido, a septiembre de 2021, los únicos sectores que no habrían recuperado sus niveles de pre-pandemia son, naturalmente, Hoteles y restaurantes (-32,8%), Transporte y almacenamiento (-9,6%), Otros servicios (-8,1%), Minería (-1,2%) y Administración Pública (-0,9%). Nótese que las mayores variaciones negativas tomaron lugar en sectores afectados severamente por las restricciones sanitarias, al mismo tiempo que la migración a un esquema de teletrabajo resultaba impracticable. No obstante, vale aclarar que posiblemente estos valores no resulten del todo verosímiles para el mes en curso, pues bien, los datos de actividad suelen publicarse con cierto rezago. De forma opuesta, 10 de los 15 grandes sectores lograron recuperar y superar los niveles de actividad de febrero 2020. Entre los grandes ganadores se encuentran: Construcción (+14,4%), Comercio (+9,9%) e Industria (+6,5%).

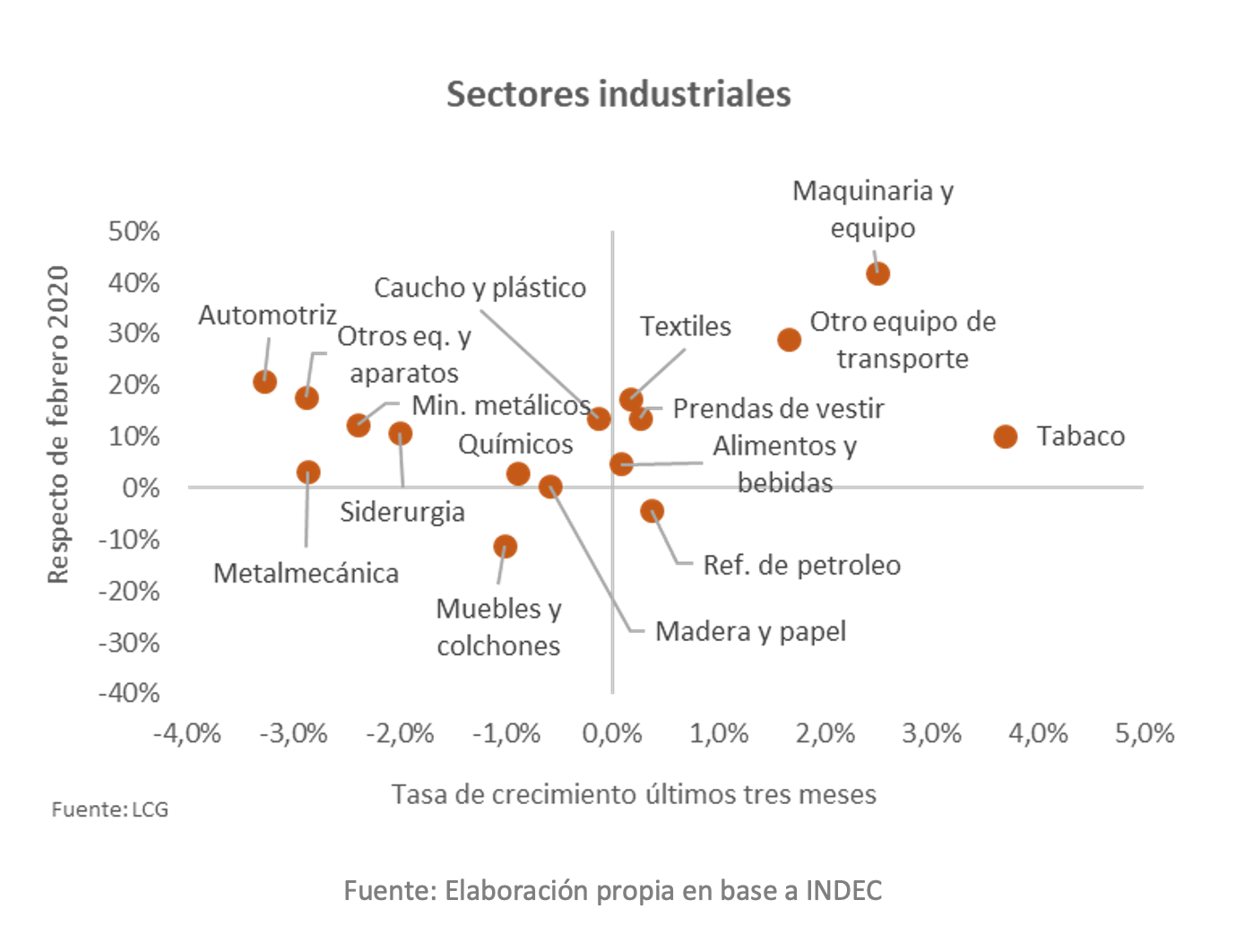

Del mismo modo, hacia el interior del sector industrial, los únicos que a septiembre-21 se encontraban por debajo de su nivel de actividad de febrero-20 fueron Muebles y colchones (-11%) y Refinación de petróleo (-4%). Por otro lado, se destaca una fuerte recuperación de Maquinaria y equipo (+42%), Otros equipos de transporte (+29%) y Automotriz (+21%). No obstante, también es relevante señalar que esta mejora en el <nivel> de producción podría estar desacelerándose en virtud de una tasa de crecimiento promedio de los últimos 3 meses previos cada vez más pequeña (y/o negativa), lo cual podría avizorar una menor velocidad en el ritmo de recuperación de la economía, con especial énfasis en la dinámica del empleo.

Por último, el 3º trimestre de 2021 cerró con un desempleo del 8,2% (-3,5 pp. respecto a un año atrás). El dato es positivo, pues el empleo creció en un contexto de aumento de la población económicamente activa, es decir, hubo creación neta de puestos de trabajo. Sin embargo, nuevamente la informalidad recupera terreno y se ubica en los niveles promedio de los últimos años. Con una menor participación en el total del empleo no registrado, una vez recuperada cierta ‘normalidad’, el número regresa a valores históricos, lo cual describe en parte el entramado social de nuestro país y, en especial, uno de los desafíos quizás más urgentes que debemos enfrentar.

De cara a 2022 se espera un crecimiento en torno al 3% de la economía, lo cual significaría (luego del rebote de la pandemia) el primer año de expansión desde 2017. En este sentido, la actividad operaría en niveles similares a los de 2016. Del mismo modo, se prevé que el crecimiento de las importaciones supere al de las exportaciones, potenciando la divergencia experimentada este año, lo que redundaría en un superávit comercial de 10.000 millones de dólares, algo menor al de este año (-30%), pero aun así robusto. Por último, en materia inflacionaria no se espera mejora alguna, pues la dinámica actual de un piso del 3% por mes parece ser el punto del partida sobre el que se deberá realizar una serie de ajustes de precios relativos, por lo que las proyecciones apuntan a una inflación del 60% a diciembre 2022 (55% promedio).

[1] Del 17% según el Índice de Tipo de Cambio Multilateral elaborado por el BCRA.

[2] 17,5% promedio 2021 vs. 2020.

[3] 9,9%.