Cómo llega el empleo a las elecciones de 2023

El nivel de empleo (puestos de trabajo) y el precio de la mano de obra (salarios) siempre ha sido uno de los ejes de política sobre el que todo Gobierno ha gravitado. En vistas de una economía que ya retornó a la normalidad post Covid-19 y un mandato presidencial que se termina, desde el Centro RA evaluamos cómo ha sido la evolución del mercado laboral argentino en estos últimos años.

Antes de comenzar, vale mencionar algunas definiciones básicas. En primer lugar, a la hora de analizar el mercado laboral sólo se toma en consideración a aquellas personas que efectivamente participan o buscan participar de él. En otras palabras, sólo se comprende a la población económicamente activa (PEA), dejando afuera a jubilados y desanimados. Bajo este enfoque, una persona que busca empleo (pero no lo tiene) forma parte del mercado de trabajo (contabilizado en este caso como desempleado), mientras que una persona en edad de trabajar, pero que no lo hace (y ello es por voluntad propia) se imputa como inactivo.

En línea con esto, aquellas personas que trabajan o buscan un trabajo representan la tasa de actividad de una economía, algo que se contrasta con la tasa de empleo, ya que esta última sólo contempla a las personas empleadas respecto a la población total del país.

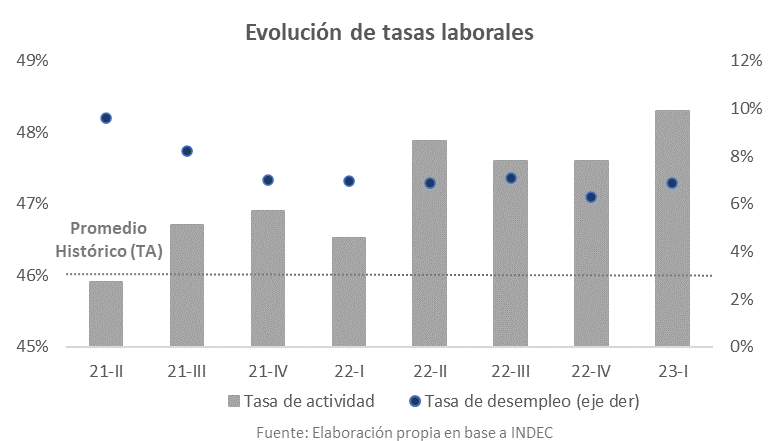

Volviendo a la tasa de actividad, esta constituye el primer indicador de ansiedad que puede presentar el mercado laboral. En tiempos de bonanza económica puede esperarse cierta reducción, mientras que en momentos de recesión es usual ver un alza, puesto que más personas salen a buscar un empleo para aportar ingresos extras al hogar. En caso de conseguir un trabajo, pasarán a estar empleados, mientras que, en el caso de la negativa, profundizarán la tasa de desempleo.

En vistas de lo que ha sido la salida de la crisis generada por el Covid-19, desde el 2° trimestre de 2021 donde la economía comenzó a rebotar y luego crecer, se comenzó a ver una suba sostenida en la tasa de actividad. Esto halla su razón de ser en dos pilares. Por un lado, durante la pandemia se dio un colapso de dicha tasa, ya que, ante la imposibilidad de circular en la vía pública a raíz del confinamiento, una gran proporción de la población no pudo trabajar ni buscar trabajo, pasando a estar inactiva. Una vez regularizada la situación sanitaria, la tasa de actividad comenzó a retornar a los valores previos. No obstante, por el otro, hacia el 1° trimestre de 2022 la PEA ya se encontraba en niveles de 2019 (prepandemia) y seguía escalando, lo cual podría deberse a una aceleración de la inflación que comenzó a erosionar el poder adquisitivo de los trabajadores. A la fecha, en base a datos de INDEC, se encuentra en el 48,3%, sensiblemente por encima del promedio de los últimos 20 años (46%).

Algo loable fue que ese incremento en la tasa de actividad estuvo acompañado de una disminución del desempleo. Es decir, pese a haber una mayor cantidad de personas participando del mercado laboral, la tasa de desocupación se redujo, lo que significa que la economía creó empleo neto. Esto es un buen signo, ya que significa que la matriz productiva y su demanda de mano de obra estaría creciendo por encima de lo que crece la oferta de trabajadores.

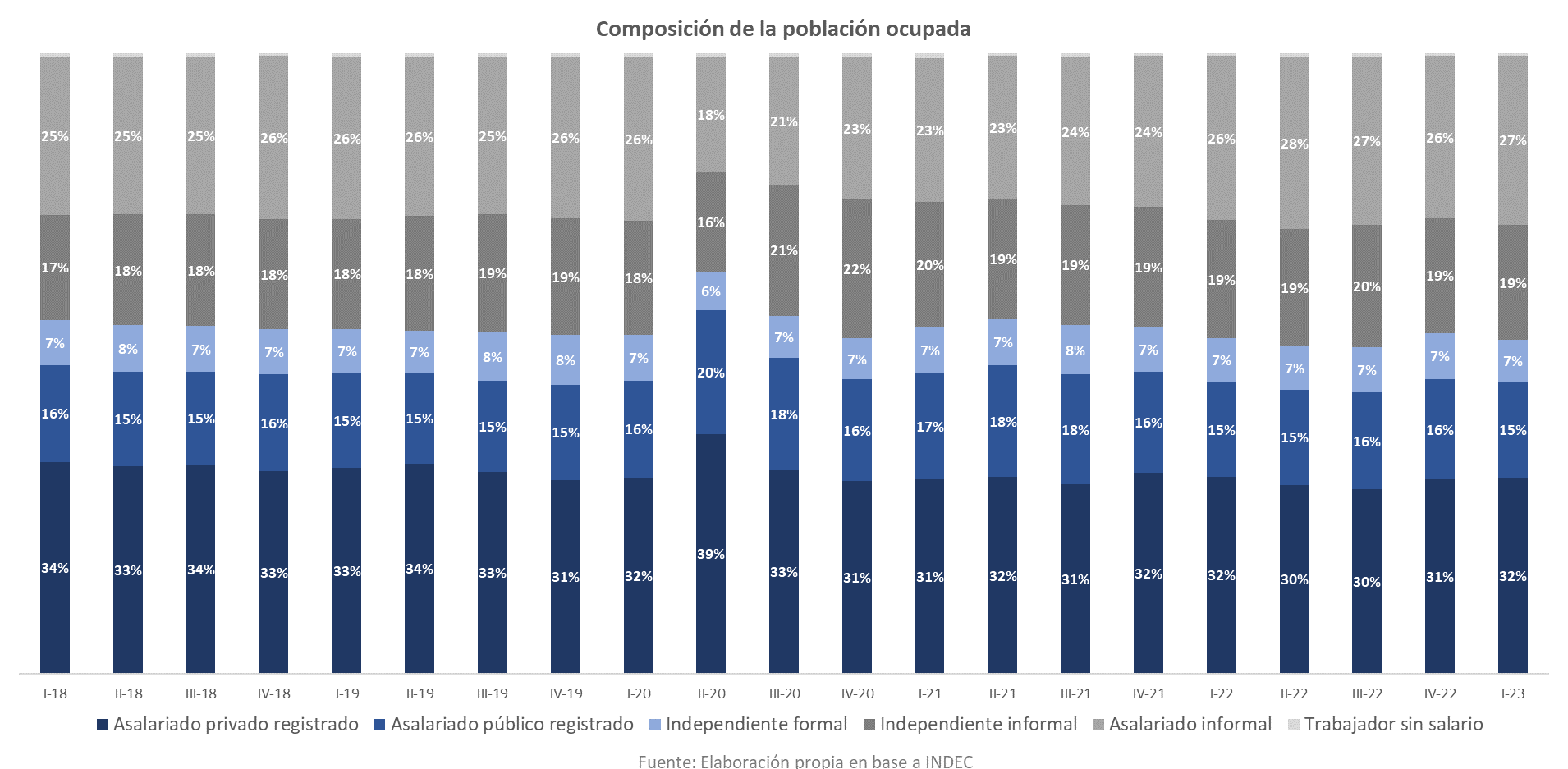

Sin embargo, en base a lo que fue la recuperación del empleo post Covid, vale la pena evaluar la composición del empleo creado. Para ello nos centraremos en dos definiciones: empleo formal e informal. Para el caso del primero consideraremos los asalariados registrados (en relación de dependencia, tanto públicos como privados), los cuentapropistas profesionales (con título universitario) y los cuentapropistas y patrones no profesionales, pero con capital propio. Para el caso del segundo grupo (informales), contemplamos los asalariados no registrados y los cuentapropistas y patrones sin capital ni estudios superiores.

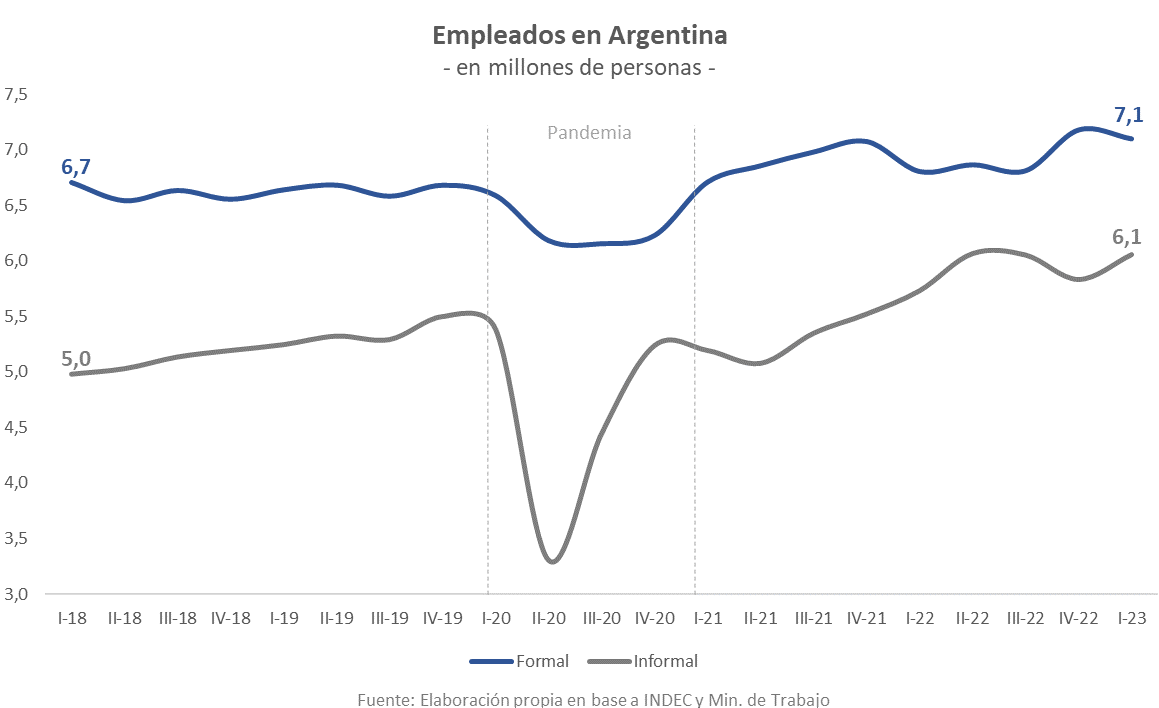

Bajo estas definiciones (elaboradas por el Centro RA) y en base a datos de la Encuesta Permanente de Hogares (EPH) de INDEC, puede apreciarse que la proporción de trabajo formal se ha ido reduciendo en los últimos años, mientras que los informales han ido ganando terreno. Esto permitiría intuir que la economía creció absorbiendo mano de obra, pero esa mano de obra constituyó (en cuotas nada despreciables) empleo informal. De hecho, respecto a finales de 2020 los trabajadores informales se incrementaron por 817.000, casi a la par de los formales que lo hicieron por 870.000 mil. Incluso más, de considerar exclusivamente al empleo en relación de dependencia, estos valores serían 943.000 y 728.000 en cada caso, reflejando peores resultados para el trabajo asalariado.

Vale señalar que durante la pandemia el trabajo no-registrado operó de manera mucho más elástica, exhibiendo una mayor contracción que el registrado (en efecto, durante el pico de la pandemia se perdieron 2,2 millones de puestos informales vs. 500 mil puestos formales). Esto invita a pensar que quizás la dinámica de recuperación del empleo represente cierto retorno a la situación previa. De comparar respecto a finales de 2019 (prepandemia), la diferencia es menor y algo más pareja: 556.000 y 417.000, respectivamente. Sin perjuicio de ello, lo que sí resulta interesante es distinguir la velocidad de creación de empleo, evidenciando un sector informal naturalmente mucho más dinámico que el formal.

Como puede observarse en el gráfico precedente, la informalidad global (suma de todos los correspondientes grupos) se ubicó en el 46% al 1° trimestre de 2023, resultando 3,2 puntos porcentuales más alta que en 2018 y unos 0,7 pp. más que al cierre de 2019.

De todos modos, la alta participación del empleo registrado que se deriva de años anteriores genera cierta licuación de la base, minimizando los cambios en los porcentajes de participación de cada grupo. Por lo tanto, resultará útil trabajar también con números absolutos. Desde ese enfoque, el crecimiento del empleo en Argentina se ha dado principalmente de la mano de contrataciones no regulares, donde estas últimas crecieron 22% desde 2018, mientras que las formales lo hicieron en sólo 6%[1]. Esto sería consistente con un crecimiento del 4% por año del trabajo informal vs. un 1% del formal.

Esta dinámica augura un futuro poco prometedor, pues las relaciones de trabajo informales carecen de regulación laboral, al mismo tiempo que las personas que se encuentran en esta situación no realizan aportes a la Seguridad Social para su futura jubilación, pese a estar trabajando.

En el medio se encuentran los monotributistas, quienes legalmente serían trabajadores independientes, pero que muchas veces se encuentran contratados de forma casi directa por un establecimiento, encubriendo una relación de dependencia. Dado que estos sí realizan aportes a la Seguridad Social, entre otras cosas, como beneficio en el futuro podrán acceder a una jubilación mínima (hoy $71.000 por mes). En cambio, a modo de ejemplo, para un empleado registrado en relación de dependencia con 30 años de aportes la jubilación que le correspondería cobrar rondaría los $160.000 por mes tomando el RIPTE[2], reflejando la divergencia y pérdida de recursos producto de la no-correcta registración.

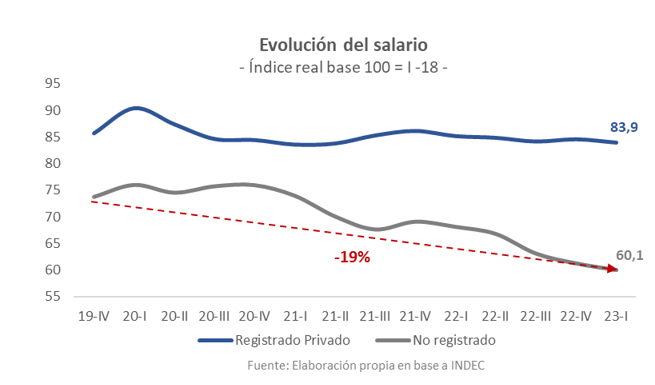

Aún más, dada la desprotección gremial de los sectores no registrados, la evolución de sus salarios ha estado severamente afectada en los últimos años. Mientras en los últimos 3 años el poder adquisitivo de los trabajadores registrados cayó un 2% al 1° trimestre de 2023, para el sector no-registrado la caída fue del 19% en términos reales.

De cara hacia adelante, una informalidad laboral cercana al 50%, en conjunto con una aceleración de la inflación que estimula la búsqueda e inserción laboral y una actividad económica que caerá durante 2023, no son un buen indicio para la recuperación de los salarios, especialmente para el sector no-registrado.

Asimismo, en vistas de la falta de dinamismo que exhibe el mercado laboral formal, aggiornar las instituciones comienza a transformarse en una primera necesidad si se anhela conseguir crecimiento económico con inclusión social, especialmente en una sociedad con un alto grado de incidencia de la pobreza y disparidad en el ingreso.

[1] De calibrar el crecimiento del empleo por crecimiento de la población, el trabajo registrado habría crecido sólo 1% respecto a 2018, mientras que el no-registrado lo habría hecho en un 16%.

[2] Remuneración Imponible Promedio de los Trabajadores Estables.