Concepción y deformación del uso de tipos de cambio múltiples

La existencia de más de un tipo de cambio tiene larga data en nuestro país. De hecho, los argentinos nos hemos acostumbrado a convivir con más de un tipo de cambio, algo que asumimos con plena normalidad.

Ahora bien, ¿cómo surge esta multiplicidad que resulta ajena al resto del mundo? El estructuralismo económico[1] halló en Marcelo Diamand una explicación alineada con sus postulados. Es este autor quien planteó la existencia de economías con una “estructura productiva desequilibrada” donde competirían dos sectores económicos con niveles de productividad muy heterogéneos.

Trazando un paralelismo con el caso argentino, el sector agropecuario con baja demanda de mano de obra y una elevada productividad gracias a la ventaja comparativa provista por la fertilidad de sus suelos es capaz de producir y competir a nivel internacional. En cambio, el sector industrial, debido a la confección de su cadena productiva y estructura de costos, produce a un nivel de precios muy por encima del internacional y es por tanto incompatible con el comercio externo y la apertura comercial. Respecto a este último punto, las políticas proteccionistas resultan imprescindibles para el desarrollo del sector, aunque al mismo tiempo lo convierte en un cuello de botella de divisas, al demandar insumos importados en mayor proporción a las ventas que realiza al exterior.

Es sobre esta idea de productividades relativas heterogéneas que también se sustentan las retenciones, con el objetivo de disociar el precio local del internacional, al mismo tiempo que el excedente que se retiene del sector agropecuario termina indirectamente subsidiando al sector manufacturero.

De esta forma, se comenzaría a trazar un mapa de precios relativos alternativo, donde esta nueva configuración de precios (y por tanto, señal para la asignación de recursos) daría forma a la estructura productiva argentina, en la cual la industria manufacturera representa al día de hoy el 20% del PBI.

Contrariamente a esta cosmovisión uno podría encontrar la Ley de Único Precio, la cual establece que en ausencia de barreras al comercio (proteccionismo, costos de transporte, etc.), el precio de un bien debería ser el mismo independientemente del lugar donde se transaccione. Independientemente de la validez empírica (o no) de esta formulación teórica, la existencia de un único precio bajo libre comercio permite que el sistema de precios opere como un correcto asignador de recursos en base a las ventajas comparativas de cada economía.

De haberse optado por seguir este último camino, el modelo predeciría que Argentina debería especializarse exclusivamente en el agro. Sin embargo, esta conclusión dista de las demandas sociales, puesto que la mano de obra empleada en el sector es baja, lo que daría por resultado un mercado laboral poco dinámico para absorber trabajadores, mientras que se correría el riesgo de que la riqueza quedara muy concentrada dada la distribución socioeconómica argentina.

Es así que desde la mitad del siglo XIX diversas administraciones intentaron impulsar la industrialización de nuestro país (basándose en ideas como el “Big Push” propias de la época). Sin embargo, las aspiraciones desarrollistas no lograrían sortear las dificultades macroeconómicas propias de la matriz productiva argentina, por lo que se precisaría de una serie de medidas para alcanzar dicho objetivo.

Consecuentemente, la presencia de múltiples tipos de cambio comenzó a hacerse moneda corriente, con diferentes alícuotas de retenciones aplicadas a las exportaciones de acuerdo al cultivo que se tratase, mientras que se propiciaba mantener un tipo de cambio medianamente bajo con el objetivo de servir de insumos a la producción industrial (demandante de importaciones), al mismo tiempo que se trataba de obtener resultados antiinflacionarios en el proceso. De esta manera, por ejemplo, es como el tipo de cambio con el que opera el sector de la soja difiere del trigo, la carne o el sector automotriz. En simultáneo, apelar a créditos públicos subsidiados ha sido una medida transversal a los gobiernos.

Ahora bien, ¿dónde converge esta idea con el actual esquema de tipos de cambio múltiples que estamos transitando?

Hoy en día la situación es harto distinta y responde a otra serie de factores. Si bien la existencia de tipos de cambio diferenciales para diversos sectores exportadores e importadores tiene larga data, estos se vieron intensificados en las últimas semanas. A modo de ejemplo, se instauró un “dólar tecno” que opera como un régimen diferencial que permite libre disponibilidad de un porcentaje de las liquidaciones asociadas a la economía del conocimiento, un “dólar soja” donde el BCRA pagó $200 por dólar a los exportadores o un “dólar turista” para compras con tarjeta en el exterior, entre otros. No obstante, el tipo de cambio de referencia (denominado mayorista y publicado por el Banco Central a través de su comunicación 3500) se mantuvo en $150 por dólar, dando así surgimiento a múltiples cotizaciones paralelas.

En este sentido, la elevada inflación local presionó la actualización del tipo de cambio de referencia (BCRA), aunque este ajuste no se dio en una relación 1 a 1 con los precios, por lo que la inflación terminó superando ampliamente al aumento del tipo de cambio, resultando en una apreciación real.

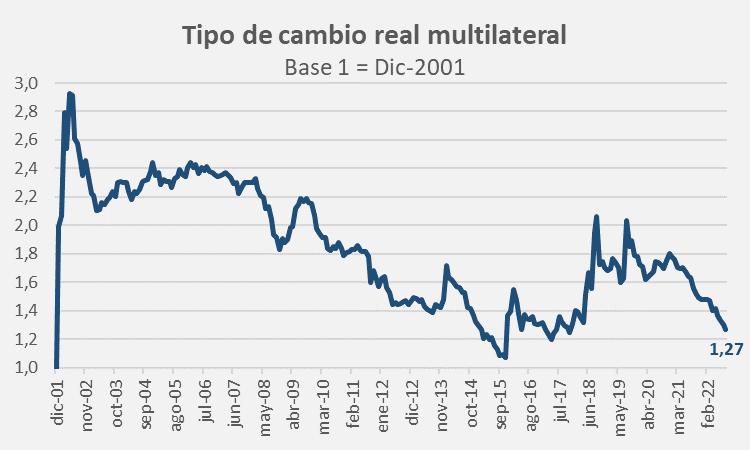

Esta apreciación tiene por resultado generar la sensación de un mayor poder adquisitivo, dado que los bienes y servicios transables se canalizan a través del tipo de cambio mayorista[2]. Vale recordar que durante 2017 el TCRM se ubicó en niveles del 1,28 (lo cual era bajo para las percepciones del mercado), derivando en el mayor déficit de cuenta corriente desde 1994 (alcanzando los 31.000 millones de dólares). Todo esto en un esquema de tipo de cambio flexible y libre movilidad de capitales que derivó (entre otras cosas) en la abrupta depreciación (corrida) cambiaria de mayo de 2018.

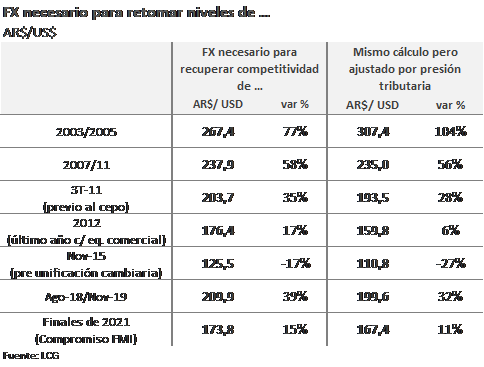

En niveles de tipo de cambio real similares a los de aquel entonces, podría sugerirse que se torna apremiante corregir el rumbo de la política cambiaria. No obstante, esto traería aparejado el reseteo de diversos precios de la economía, lo cual podría no ser lo más deseable con una inflación que navega el 7% mensual (125% anualizado), adicionándose nuevos puntos de incremento.

Es bajo estas restricciones que emergieron (y se profundizaron) los múltiples tipos de cambio, entre los que se contabilizan más de 15 a la fecha, donde esta diferenciación abarca el intervalo de los $150 a $315 por dólar. No obstante, lejos están de reflejar las ideas de Diamand; más bien serían el reflejo de una resistencia a actualizar el tipo de cambio a niveles que resulten competitivos de modo de eliminar las tensiones en el canal comercial que derivan en la pérdida de reservas.

En síntesis, en ausencia de condiciones para que opere la Ley de Único Precio (lo cual permitiría la correcta asignación de recursos), bien se podría considerar la existencia (o no) de más de un tipo de cambio para estimular ciertos sectores, aunque ello se daría de forma implícita o indirecta (a través de la política comercial). En cambio, el actual esquema cambiario podría descoordinar más que ordenar la macroeconomía, con precios relativos que comienzan a irse de rango frente a la imposición de tipos de cambio tan variados y disímiles entre sí, obstaculizando así la correcta operatoria comercial y el desarrollo de la economía argentina.

[1] Corriente de pensamiento que supone que las dificultades macroeconómicas que enfrentan las economías latinoamericanas se deben a una serie de desbalances productivos difíciles de resolver.

[2] Con respecto a diciembre de 2019 la apreciación real acumulada fue del 28,6%, lo cual derivó en la pérdida sistemática de reservas internacionales.