Evolución de la deuda pública argentina

Tras la aprobación en el Congreso del acuerdo con el FMI, repasamos la evolución de la deuda pública de los últimos 15 años a partir de las múltiples estrategias respecto al financiamiento (del déficit) del Estado.

Para el año 2007, primer año de la presidencia de CFK, el país crecía al 9,3%, tenía un resultado financiero próximo al +1% (contabilizando superávit primario e intereses de deuda), externo del 4% del PBI, un dólar competitivo (tipo de cambio real en niveles de 1,71, es decir, un 20% por encima del mínimo requerido para tener superávit comercial), un nivel de reservas en USD 38.500 millones (13% del PBI) y un esquema de precios relativos (tarifas) razonable.

Hacia el año 2009 luego de la crisis global de las hipotecas subprime, que generó una retracción tanto en el producto interno bruto como en el crecimiento de los precios, y de la derrota en las elecciones legislativas, se observa una marcada tendencia hacia una apreciación real del tipo de cambio multilateral[1] del orden del casi 40% en el período 2009-2015, con motivo de generar una sensación de mayor riqueza en la sociedad, aunque de un modo algo artificial. Este sistema de anclaje cambiario no sólo deglutió los saldos comerciales, también licuó el stock de reservas del Banco Central[2] , lo cual no es otra cosa que digerir el stock de ahorro previo, con el fin de cancelar deuda a cambio de letras intransferibles[3]. Se “canjeó” deuda externa por deuda con el BCRA, en detrimento de la posición financiera de la entidad.

La reducción de reservas técnicamente no debe de ningún modo definirse como deuda. Sin embargo, su incorporación al análisis resulta obligatorio para un entendimiento completo, mucho más al considerarlas de forma mancomunada con las letras intransferibles. Estos instrumentos de deuda que el Estado utiliza para obtener recursos del Banco Central, vieron un crecimiento algo explosivo, multiplicándose por 7 entre 2009 y 2015, y exhibiendo una fuerte aceleración en su uso en el último año previo a la entrega de mandato.

Se observa un cambio de composición en los activos del BCRA y una fuerte retracción en su posición neta externa, sino que además sus pasivos no monetarios (y remunerados en este caso constituidos por pases pasivos y LELIQ) verían un alza sumamente considerable, triplicándose de 2008 a 2015. Aunque de menor volumen, la dinámica en las transferencias de utilidades resultó aún más vertiginosa, traduciéndose en un aumento de la emisión monetaria que acompañaba el impulso propio de los adelantos transitorios[4].

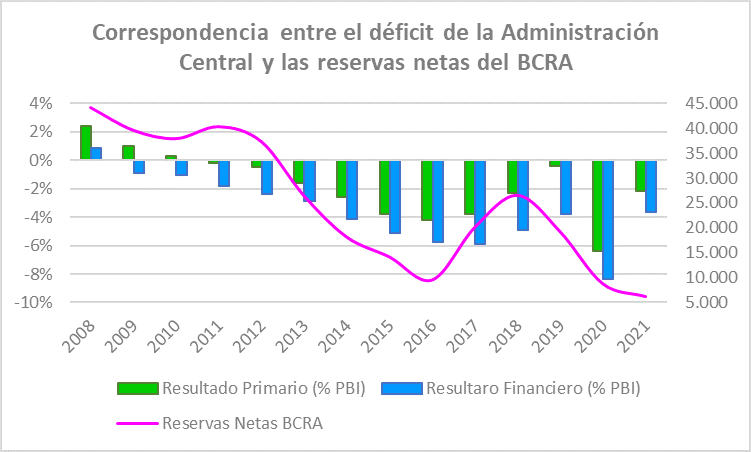

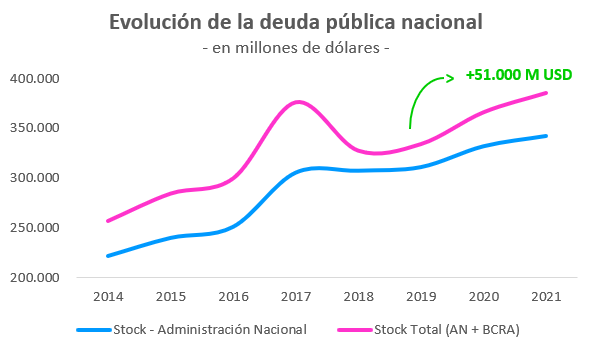

Hacia finales de 2015, la administración de CFK entregó un país con un stock de deuda de unos 285.000 millones de dólares (equivalentes al 45% del PBI), un 65% más alta de lo que la había recibido. No obstante, esto tomó lugar en un contexto de déficit fiscal primario del 4% del PBI, lo cual redundó en una fuerte emisión monetaria (160.000 millones de pesos, equivalente a casi 3% del PBI) y una caída de las reservas netas, las cuales resultaron nulas durante algunos días de diciembre.

La gestión de Mauricio Macri asumió el compromiso de reducir la emisión monetaria con el fin de paliar la inflación, modelo que tuvo ciertas descoordinaciones que culminaron en un intento fallido. Este esfuerzo se observa en las notables tendencias decrecientes en los adelantos transitorios, la transferencia de utilidades y sobre todo en la reducción de las letras intransferibles. El esfuerzo por generar una contención inflacionaria también a través del tipo de cambio motorizó a incrementar las remuneraciones de los pasivos del Banco Central (aquellas famosas LEBAC) y su stock de deuda total, con un incremento del 60% en los dos primeros años de gobierno. Una dinámica similar surgió con aquella deuda en moneda dura de legislación nacional cuyo crecimiento continuó la tendencia del último bienio kirchnerista (las recordadas LETES del Tesoro).

En efecto la paulatina complejidad para realizar su roll over (refinanciar deuda emitiendo nueva deuda), impulsó a mediados del 2018 al gobierno a buscar fuentes de endeudamiento alternativo que le permitieran aminorar el coste de sus pasivos. De este modo, es que se observa un claro cambio en el perfil de la deuda: los títulos de legislación nacional perdían terreno a manos de la deuda externa, en línea con lo que sucedía con la deuda en moneda dura. A pesar de ello el crecimiento en el nivel de deuda en el bienio 2018-2019 resulta marginal, al tiempo que el stock total (administración nacional + BCRA) se retrae considerablemente, a expensas de la reducción de los pasivos de la autoridad monetaria.

Este corolario fue el fruto de situar a la disminución del déficit fiscal como el target principal de la política económica, cerrando el 2019 con un resultado primario del 0,4% del PBI. Se quitaron así presiones a la monetización del déficit, culminándose además el año con 12.500 millones de reservas netas en las arcas del Banco Central.

El modelo se destacó por una lenta convergencia fiscal (gradualismo), por lo que el déficit tuvo que ser cubierto de alguna manera (endeudamiento). Esto llevó a que el stock de deuda se incremente en 70.000 millones de dólares en el total de su gestión. No obstante, vale destacar que, debido al gradualismo, el déficit primario acumuló 62.000 millones de dólares entre 2016 y 2019[5] . La deuda contraída se utilizó para cubrir déficit.

Por su parte, el gobierno de Alberto Fernández enfrentó un escenario poco común (pandemia), donde la fuerte caída de la actividad (-10%) generó una sensible merma de los ingresos fiscales, redundando en un déficit primario del 6,5% y una emisión monetaria de 2 Billones de pesos (7,3% del PBI). La contraparte es una deuda del BCRA que se incrementó en 20.000 millones de dólares (LELIQ + Pases) con todas las implicancias en materia de emisión endógena que implica tal emisión de pasivos remunerados[6]. A ello se adiciona una inflación que supera el 50% por año, en un contexto de cepo, control de precios, tarifas y congelamiento de combustibles, esto sin contar otros 31.000 millones de dólares de nueva deuda contraída durante su mandato. Asimismo, un alarmante crecimiento en las letras intransferibles (se multiplican por 5 en 2020, manteniendo su valor en 2021), en las transferencias de utilidades del BCRA (x6 en 2020) y en los adelantos transitorios (casi x15 en 2020) narran la historia de una monumental monetización del déficit en un país sin una moneda que le permita endeudarse a tasa cero mediante la impresión de circulante. Todo en tan sólo 2 años.

De este modo, se ha expuesto cómo la administración pública ha intentado zanjar el problema del financiamiento del Estado a través de diversos instrumentos (emisión monetaria, utilización de reservas y colocación de deuda), sin poder dar con una solución sostenible en el largo plazo que no condicione las políticas públicas/de estado de los gobiernos sucesores. Es así que emerge como factor común la imposibilidad de resolver de forma consensuada una reducción del déficit fiscal que permita al Estado argentino continuar operando de forma multidimensional sin afectar negativamente al resto de los actores de la escena económica.

[1] Ponderado por el comercio de manufacturas con los principales socios comerciales.

[2] al cambio de gobierno en diciembre 2015, las reservas netas promediaron los USD 3.500 millones

[3] Nombre que se le da a la deuda en dólares del Tesoro Nacional con el Banco Central.

[4] Dinero emitido por el BCRA que se transfiere al Tesoro como recursos transitorios, que luego este último debe reintegrar al Banco Central. No obstante, por la propia estructura de los ATs y la dinámica inflacionaria, un saldo remanente suele quedar circulando en la economía, resultando en emisión monetaria neta.

[5] el cual no incluye las erogaciones por pagos de intereses de deuda vieja y nueva.

[6] El BCRA emitía pesos para financiar al Tesoro y luego debía absorberlos para sacarlos de circulación, colocando deuda en forma de LELIQ. Así, el stock de estos instrumentos continuaba creciendo inherentemente a una tasa de casi 50% por año sobre el stock previo y nuevo.