Inflación y guerra: ¿Estamos preparados?

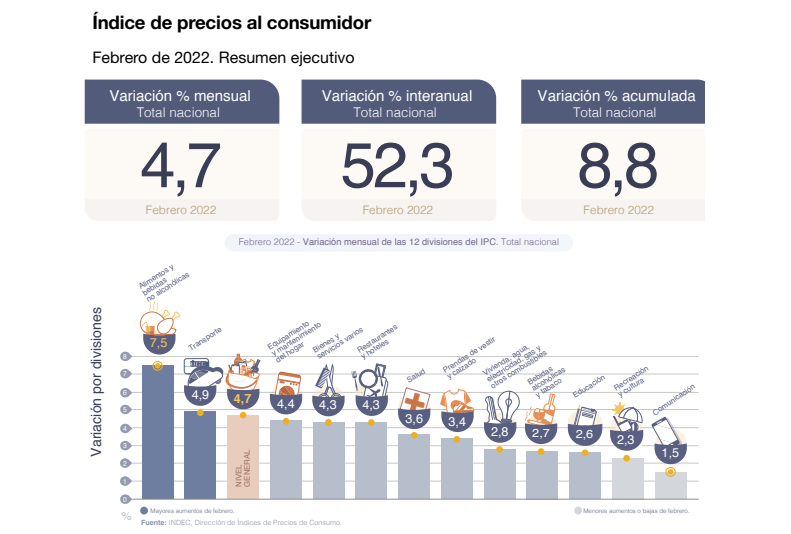

La inflación de febrero de 2022 fue del 4.7% mensual, y del 52.3% interanual. Este dato, en términos mensuales, es el más alto desde marzo del año anterior (4.8% mensual) y uno de los más altos si se considera que no hubo devaluación significativa del tipo de cambio. En términos anuales, asimismo, es el más alto desde enero de 2020 (52.9% i.a.).

Desagregando, la inflación cuenta con tres componentes: La inflación núcleo, que reúne a los componentes centrales y más estables del índice de precios; la inflación estacional, que agrupa a componentes que varían fuertemente según la época del año (prendas de vestir, frutas, vegetales, etc.) y los precios regulados, determinados en su mayor parte por las autoridades públicas. En el mes de febrero, la inflación núcleo se encontró en el 4.5% mensual (54.5% i.a.); los precios regulados crecieron un 3.1% (35.8% i.a.), y los precios estacionales dieron un salto del 8.4% (67% i.a.).

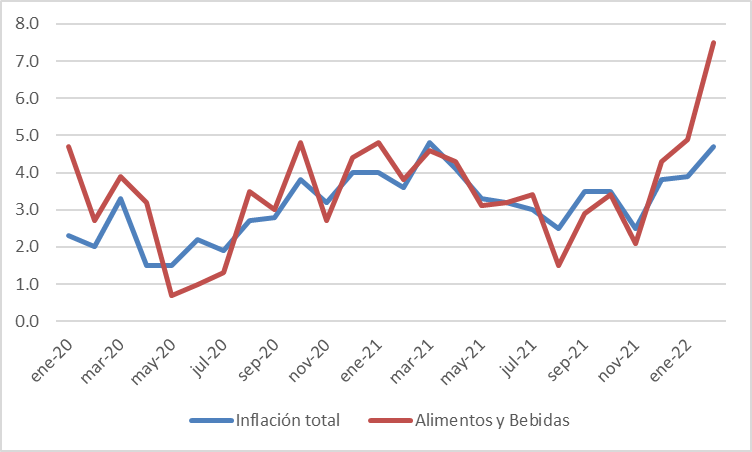

Uno de los aspectos más preocupantes de la escalada inflacionaria es el veloz incremento del precio de los alimentos: mientras que el IPC general creció un 4.7%, este rubro lo hizo en un 7.5%, completando un tercer mes de desacople entre ambos. El impacto social de este último aspecto es alto, en especial si se considera que la canasta básica tiene un mayor componente de alimentos que el consumo promedio: la misma aumentó un 9.9% mensual en febrero, implicando un aumento real de, al menos, cuatro puntos en el costo de vida mínimo. Esto deja entrever que, las condiciones sociales empeorarían siempre que se mantenga una tendencia similar.

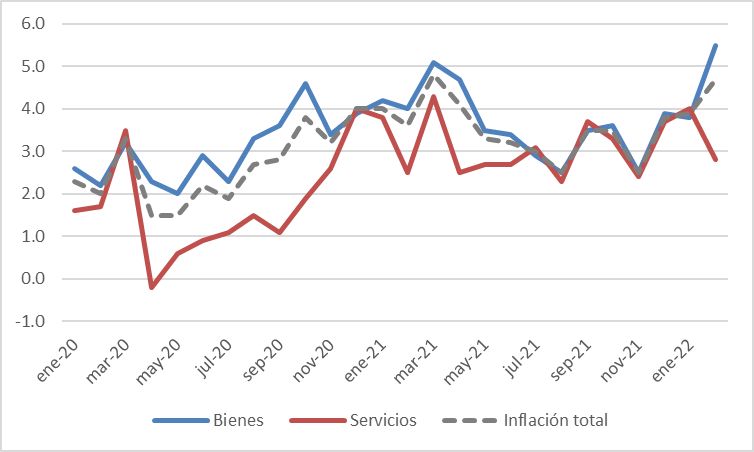

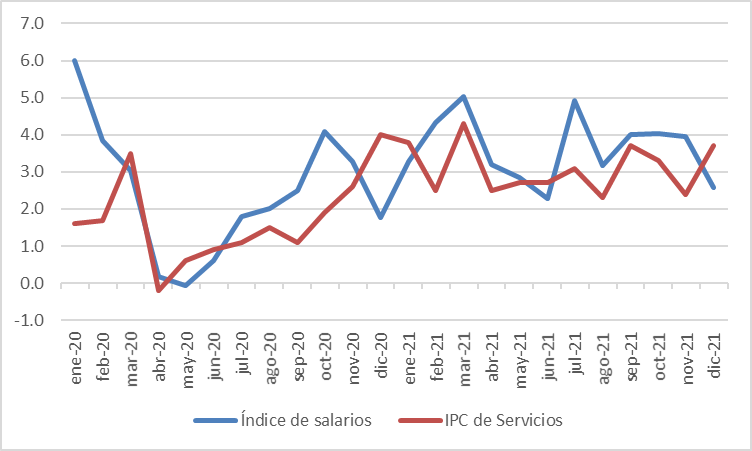

¿Exactamente a qué se debe esta aceleración del crecimiento de los precios? La causa principal es, claramente, el incremento de las subas en los precios “núcleo”: las mismas pasaron de un 3.3% mensual en el segundo semestre de 2021 a un 4.1% mensual en los últimos tres meses. Al mismo tiempo, puede observarse que los precios de los bienes aumentaron mucho más velozmente que los de los servicios (5.5% mensual contra 2.8%, respectivamente). Más allá del gran impacto que los alimentos presentan en el rubro bienes (casi la mitad), esto implica que los costos reales de producir están creciendo y/o que la demanda de bienes está sobrepasando a la oferta, casi con certeza ambas. La desinflación de servicios, en contraste con la tendencia del segundo semestre del año pasado, parecería estar relacionada tanto a la (magra) recuperación del rubro tras la pandemia como al desempeño del salario real.

Un factor con un impacto extremadamente marginal fue el conflicto Rusia-Ucrania, y sus consecuentes aumentos en el precio internacional de las commodities. En primer lugar, el mismo comenzó el 26 de febrero, y la mayoría de las alzas en las commodities se produjeron días después, con su máxima intensidad a principios de marzo. El rubro donde se asume la mayoría del impacto (panes y cereales) presentó un alza de “solamente” el 5.8% mensual (en el Gran Buenos Aires) contra un 9.1% total en alimentos, un 10.4% en frutas, y un 32.3% en verduras. El gas natural, cuyo precio sufrió aumentos considerables, se encuentra subsidiado por el Estado nacional y productos como la soja cuentan con escaso impacto en el consumo doméstico.

Por otra parte, el impacto del precio internacional del trigo en la inflación sería pequeño: incluso descontando el impacto de las retenciones (del 12%), solamente la mitad del trigo producido se exporta. En tanto, el trigo representa alrededor de un 15% del precio del pan y de los panificados, los cuales conforman un 7.5% del IPC. Es decir, la incidencia total de un incremento del 10% en los precios globales del trigo serían 0.56% y 0.5% considerando las retenciones.

Esto no quiere decir que el conflicto internacional no vaya a tener un impacto en la inflación, pero sí que el mismo es más complejo que el canal directo. Debido a las disrupciones en la oferta internacional de productos, los precios de bienes que Argentina importa (gas natural, básicamente) y exporta (alimentos, petróleo) aumentaron en simultáneo. Dependiendo tanto de los cambios en los precios y las cantidades como de los cambios en la política, la disponibilidad de reservas en el Banco Central podría aumentar o disminuir, permitiendo entonces una devaluación menor u obligando a realizar una aún mayor.

Las decisiones políticas serán claves: un nivel de subsidios de los servicios públicos menor, que desincentive el uso excesivo del mismo al margen, reduciría las necesidades de importar gas. Al mismo tiempo, intentar reducir el precio de los alimentos desincentivando la exportación de cereales y oleaginosas desaprovecharía la oportunidad de acumular reservas internacionales y aumentaría la probabilidad de una devaluación caótica en el futuro cercano. En simultáneo, un gas natural más caro implica mayor erogación en subsidios. Dicho de otro modo, para alcanzar una recomposición real de igual magnitud se necesitará mayor incremento en las tarifas. Estos dos efectos combinados determinarán, más allá de su impacto en la actividad, si los cambios en los precios mundiales de las materias primas serán inflacionarios o desinflacionarios.

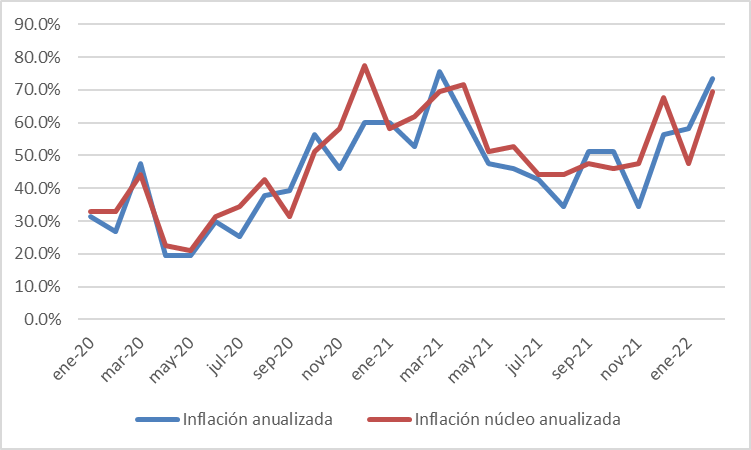

¿Qué nos dice esta aceleración de la inflación? Para ponerla en perspectiva: la tasa anualizada[1] de inflación rondó en torno al 70%. El principal riesgo, en este momento, es que la inflación núcleo (que puede verse, al mismo tiempo, como el “piso” de la inflación mensual) se acelere a un nivel superior al del último semestre del año pasado. Esto implicaría que el “piso” de la inflación se elevaría, de un 45% i.a. a al menos un 50%, dando lugar a un registro anual mayor en 2022, posiblemente el máximo desde 1991. Esta suba del piso inflacionario seguramente conllevase un deterioro de los salarios reales, ya en niveles bajos luego de tres años de caídas y una recuperación magra en 2021, y por consiguiente un menor nivel de consumo y de actividad. Asimismo, las expectativas de inflación para el año siguiente se elevarían, dando lugar al mismo proceso nuevamente en 2023.

La solución a la cuestión inflacionaria es compleja y requiere de un plazo largo para alcanzarse. Lo cierto es que medidas voluntaristas y efectistas, orientadas a controlarla en el corto plazo para obtener rédito político, no solamente introducen distorsiones costosas en la economía real, sino que también dificultan el proceso de desinflación en sí. Medidas de este estilo, tales como controles de precios de varios tipos, prohibiciones a las exportaciones o retenciones extraordinarias, prometen reducciones muy limitadas en el alza de los precios a cambio de reducir la (ya de por sí baja) previsibilidad de la economía y complejizar el balance de pagos. En este contexto, se debe iniciar un plan de mediano plazo para atacar la causa de raíz de la inflación: el desorden fiscal y monetario de la economía. Realizar esto con un ordenamiento sostenible y previsible de las cuentas públicas, una política monetaria independiente y prudente y la generación de un mercado de deuda y de crédito en pesos tomará trabajo y tiempo.

Solamente atacar las causas de raíz de la inflación puede prevenir una mayor aceleración de la nominalidad o incluso revertirla, cualquier otra agenda pública simplemente patea el problema.

[1] Es decir, la inflación anual si la misma permaneciera en el mismo nivel todo el año