ISE 1° TRIMESTRE 2023

Motivación

Ya superada la crisis sanitaria generada por el COVID, la economía parece haber recuperado la operatividad previa, incluso con algunos tintes positivos en materia de crecimiento. Con relación a esto último, si se observa la serie de actividad se destaca que en agosto de 2022 la economía se situó tan sólo 0,7% por debajo del máximo alcanzado a fines de 2017, siendo este un “techo” en términos históricos.

Sin embargo, este nivel podría disimular la existencia de múltiples desequilibrios que, si bien estimulan la actividad en el corto plazo, agotan recursos en el largo por lo cual no revisten fundamentos sólidos para un crecimiento sostenible. En este sentido, el ‘techo’ en la actividad económica que estamos transitando podría ser, por ejemplo, síntoma de una crisis inflacionaria, donde la sistemática pérdida de poder adquisitivo se conjuga con una brecha cambiaria del 100% que desalienta el ahorro, traccionando la actividad como resultado de una sustitución de ahorro por consumo. Debe tenerse presente que el ideal asequible por cualquier hacedor de política es alcanzar un sendero de crecimiento parejo a lo largo del tiempo (minimizando tanto picos como valles), acumulando capital, sin consumir stocks y sin generar vulnerabilidad financiera, entre otras cosas.

Es por este motivo que se propone analizar hacia el interior de la configuración de la actividad y no sólo su nivel. Así, en conjunto con el Centro RA de la facultad de económicas de la UBA, hemos desarrollado un Índice de Sostenibilidad Económica (ISE) con el objetivo de cristalizar de modo simple lo mencionado anteriormente.

Metodología

El ISE se encuentra compuesto por 10 variables que exhiben la salud económica de distintos factores, todos ponderados de igual forma, con frecuencia trimestral:

- inversión en equipo durable per cápita (como proxy de la expansión de la frontera de producción por habitante);

- demanda de dinero (entendida como M2 respecto al PBI, da cuenta de la voluntad de las personas de poseer moneda doméstica);

- inflación (variación trimestral del índice de precios al consumidor);

- tasa de interés real pasiva (medida de represión financiera);

- resultado de la cuenta corriente[1] (resultado del cambio en la posición neta de inversión internacional);

- tipo de cambio real (aproximación a la sostenibilidad de la cuenta corriente);

- brecha cambiaria (como fundamento de un balance de pagos sin distorsiones);

- empleo formal (descontando el crecimiento poblacional);

- salario real (como medida de retribución al factor productivo del trabajo);

- déficit financiero del SPNF (sostenibilidad del gasto público).

Asimismo, dada la disparidad en el valor absoluto de los indicadores tomados, se normaliza el índice para un intervalo de 0 a 1, siendo 0 el mínimo para el período bajo análisis (2004-2022) y 1 el máximo. Esto permite no establecer valores absolutos y arbitrarios, habilitando su encuadre dentro de la historia macroeconómica reciente, redundando en un índice relativo a esta.

La principal utilidad de este tipo de índices radica en la posibilidad de comparar períodos entre sí, como también respecto a otros indicadores, como es el EMAE en este caso. Mientras este resume la dinámica de la actividad, el ISE sintetiza actividad de largo plazo conjugada con variables monetarias, financieras y de comercio exterior.

En virtud de lo expuesto, el ISE se trata de una medida simple y rápida que permite aproximar qué tan sostenible es el modelo económico en curso, gracias a la descomposición de los factores que lo integran.

Resultados

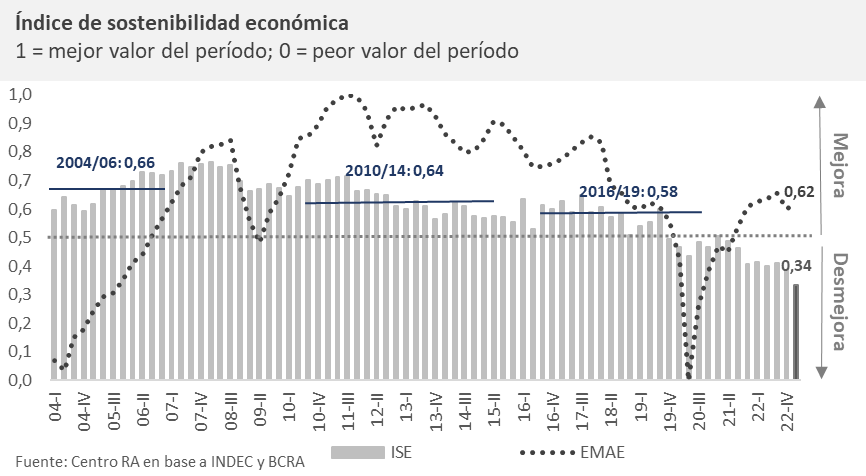

Para el primer trimestre de 2023, el ISE adquirió un valor de 0,34, posicionándose por debajo del límite que divide entre una performance pobre y una buena (0,5). Respecto al trimestre previo, se ubicó 5 puntos porcentuales (pp.) por debajo (vs. 0,39 en el 4T-22) y en relación a un año atrás la diferencia fue de 8 pp. (vs. 0,42 en el 1T-22).

No obstante, replicando el mismo criterio para el EMAE, el valor para este último fue de 0,62, mismo nivel que un año atrás.

En términos históricos, para el período considerado (2004-2023), el ISE arroja un valor promedio de 0,61. Sin embargo, para los últimos 10 años la dinámica ya comenzaba a deteriorarse, observándose un valor en torno al 0,54, exhibiendo cierto grado de agotamiento en la sostenibilidad del modelo vigente. Sin modificar esa tendencia, actualmente opera un 28% por debajo del promedio de 2020, durante la pandemia.

En vistas de los resultados, la ‘sostenibilidad’ de la performance macro de Argentina dista bastante de la expuesta por el EMAE. A modo de ejemplo, entre 2004 y 2006 el valor del ISE alcanzaba un 0,66, producto de una economía que salía de su mayor crisis económica y recuperaba el sendero de crecimiento de la actividad dentro de una estructura “sana”: por ejemplo, la inflación no superaba el 10% anual, ausencia de brecha cambiaria, tipo de cambio real sostenible, superávit fiscal y comercial.

En contraposición, el ISE resultó en promedio casi un 7% inferior para el período 2010-2018 (0,62), donde la actividad alcanzó sus máximos durante el lapso considerado. Ello obedece a que, si bien la actividad era mayor a la de principios de siglo, producto de una economía más grande, los indicadores de salud económica no se encontraban en tan buenas condiciones: la demanda de dinero era levemente menor (12,9% PBI en 2010/18 vs 14% PBI en 2004/06), existía brecha cambiaria, la inflación trimestral era 3 veces más alta (6,7% vs 2,25% trimestral), el tipo de cambio real era un 36% más bajo, se perdió el superávit fiscal y el resultado comercial se tornó fuertemente deficitario (pico de USD 31 MM en 2017), financiado con deuda (carry trade) dada la apertura de la cuenta financiera. Todo esto resume una economía que en su conjunto no se encontraba tan sana en relación a lo que exhibía el EMAE.

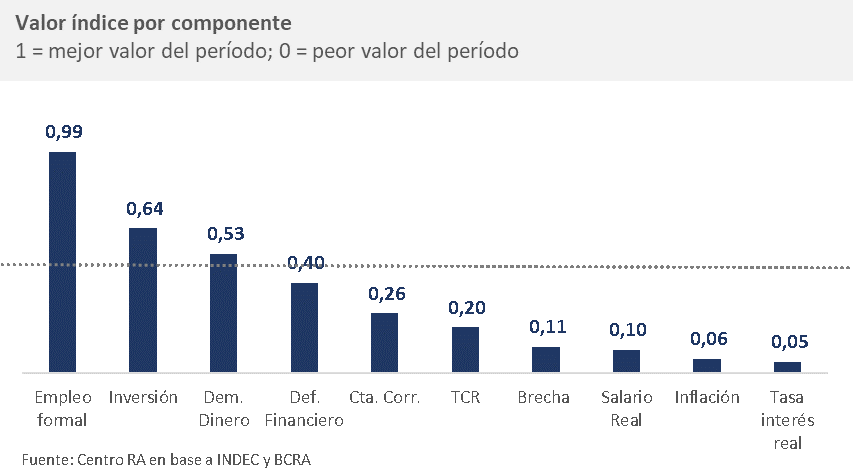

A marzo 2023 de los 10 componentes, Argentina se encontraría cercano al máximo en uno sólo: el empleo registrado (0,99). Sólo otros dos muestran valores por encima de la mediana: inversión en equipo durable en 0,64 y el resultado de la demanda de dinero con 0,53, en presencia de un estricto cepo cambiario que alimenta la demanda de pesos. Los restantes 7 componentes se encuentran por debajo del 0,5 (mediana de ‘salud económica’), siendo la inflación y la tasa de interés real las variables con peor desempeño.

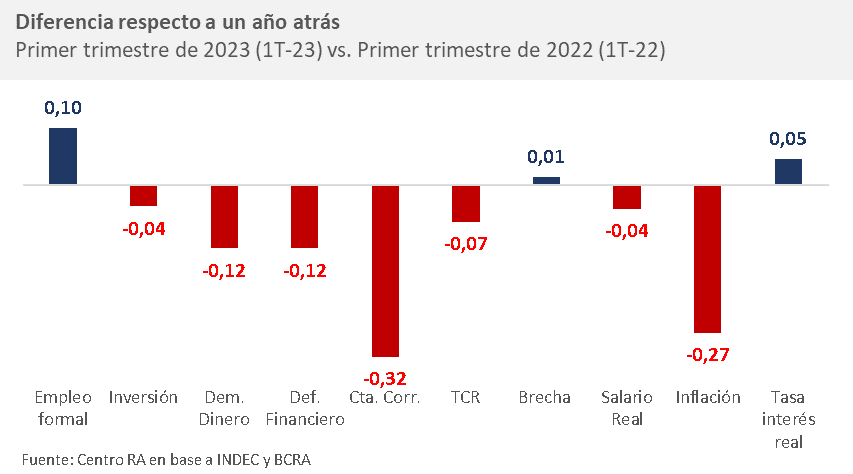

Por otro lado, observando la dinámica de estos componentes, puede apreciarse que respecto a un año atrás 7 de ellos exhiben un deterioro, siendo la cuenta corriente el más perjudicado con una pérdida de 0,32 puntos (0,26 en 1T-23 vs. 0,58 en 1T-22). En segundo lugar se ubica la inflación con una pérdida de 0,27 puntos (0,06 en 1T-23 vs. 0,33 en 1T-22). En cambio, entre los indicadores que ostentaron una mejora, se ubican el empleo registrado con un repunte de 0,10 puntos (0,99 en 1T-23 vs. 0,88 en 1T-22) y la tasa real de interés con 0,05 puntos (0,05 en 1T-23 vs. 0,00 en 1T-22 -mínimo histórico).

Conclusión

En resumen, la actividad económica si bien no muestra la debilidad que se percibe, cuando se analizan las variables del entorno macro, se puede dar cuenta de que la situación actual ya no dista sólo de un óptimo (cercanía al 1) sino que es incluso menos sostenible que en el pasado.

Las principales deficiencias se encuentran en la tasa de interés real, el salario real y la inflación, las cuales son endógenas a esta última. Por otro lado, la brecha cambiaria también se posiciona como una de las variables con mayor grado de deficiencia, la cual está íntimamente relacionada al saldo de la cuenta corriente, el cual se encuentra cómodamente por debajo de la mediana de sostenibilidad.

Es esperable así que la economía no encuentre problemas de demanda, sino que enfrente dificultades en el lado financiero. En otras palabras, el talón de Aquiles que opera actualmente en la economía se halla más en el ámbito monetario-financiero que simplemente en el nivel de absorción doméstica, el cual es ‘artificialmente’ alto dada la brecha y la inflación con que opera el actual nivel de PBI.

No obstante, cualquier intento de crecimiento sostenido en el tiempo requiere de un nivel de inversión estable que permita no solo reemplazar la capacidad instalada, sino también expandirla, por lo que la anticipación de consumo en el actual contexto de crisis inflacionaria vaticina futuros períodos de restricciones en materia de desarrollo.

[1] Por una mayor disponibilidad de datos, se utilizó el saldo de cuenta corriente del Mercado Único y Libre de Cambios.