Cepo y distorsiones: una herramienta atenuante y hasta anabólica que se convirtió en el principal talón de Aquiles del actual modelo económico

En 2011 la Argentina volvía a vivir un endurecimiento de los controles de capitales que no presenciaba desde la crisis de 2001. Resultaba llamativa entonces la implementación de un cepo cambiario aún cuando el boom de los commodities no había llegado a su fin. Hoy, 12 años después, este tipo de restricciones mantienen su protagonismo y componen la escena económica argentina.

Todo mercado se nutre de una oferta y una demanda, cuya interacción tiene por resultado un precio. Son las variaciones de este último las que permiten compensar excesos de ambos lados del mostrador. No obstante, el tipo de cambio cumple el rol de ser un precio clave en una economía como la argentina, con una moneda débil y una alta tendencia a la bimonetariedad, por lo que los vaivenes del dólar generan una reprogramación de un amplio set de precios que aviva la tradicional dinámica inflacionaria. Esto trae consecuencias negativas al conjunto de la sociedad y, por tanto, a los Gobiernos. Por esta razón, las buenas prácticas macroeconómicas (entendidas como medidas estables y sostenibles en el tiempo que permitan brindar certidumbre) revisten el principal activo de cualquier gestión económica.

La reintroducción del cepo cambiario tuvo lugar en octubre de 2011 y, desde su implementación, la pérdida de reservas fue persistente. Resulta que las fuerzas de mercado permiten acoplar la demanda en base a la oferta a través de la libre fijación de precios. Empero, en la medida que los precios sean manipulados, los patrones de consumo no responden a la señal de los precios como deberían. En otras palabras, si los precios no cambian, el consumo <ceteris paribus> tampoco debería. Incluso más, en un contexto donde la economía se encontraba creciendo, la presión de demanda era incluso mayor.

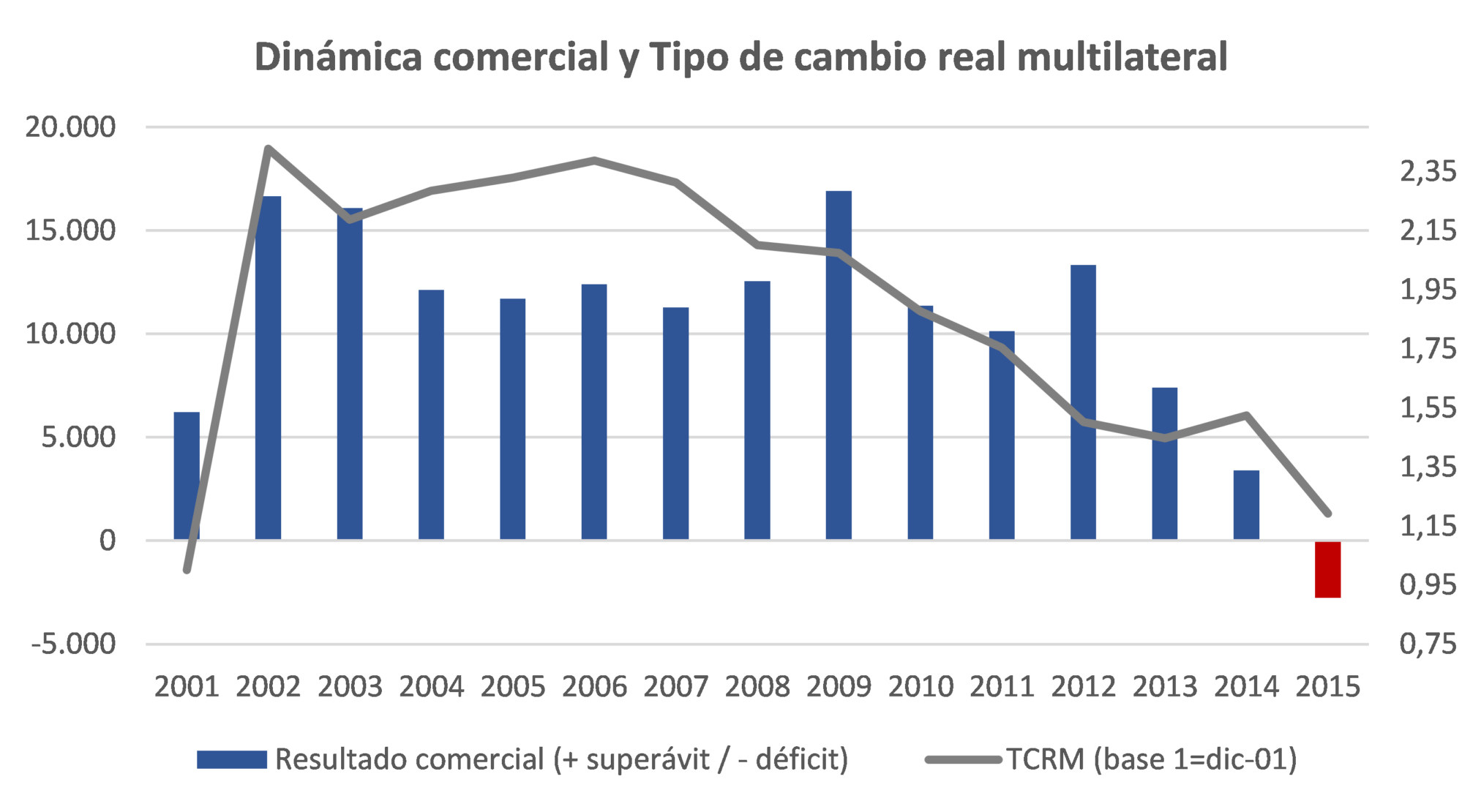

Con el viento de cola del boom de precios de los commodities, durante 2010 el tipo de cambio real multilateral se atrasó un 12,6%, mientras que durante 2011 lo hizo en otro 13%. Por lo tanto, en tan sólo dos años, el poder adquisitivo de los argentinos se engrosó un 30% en dólares. Esto obedecía, en parte, a una economía en crecimiento, pero también una buena y significativa cuota de la mejora de los ingresos derivaba del atraso cambiario. De este modo, una herramienta (tipo de cambio) que funciona para alinear la competitividad del sector externo pasó a utilizarse como política de ingresos.

Considerando la elasticidad ingreso de las importaciones de 3,5 que exhibe nuestra economía (esto significa que si el PBI argentino crece un 1% en un año, en el corto plazo la demanda de importaciones crece 3,5%), un país creciendo a tasas chinas con un tipo de cambio que se había atrasado significativamente avizoraba un deterioro en el resultado comercial (importaciones vs. exportaciones). Como corolario, podría esperarse una eventual corrección en el tipo de cambio, de modo de acomodar las nuevas necesidades (demanda) a la oferta, la cual suele ser más inelástica, dado que el consumo tracciona de forma más instantánea que lo que la oferta puede aumentar la producción. Sin embargo, dado los efectos adversos a nivel ingreso que generaría una suba abrupta del tipo de cambio, en 2011 se reintrodujeron estrictos controles de capitales que buscaron limitar el acceso a divisas. El objetivo era restringir la demanda de dólares, de forma de descomprimirla y no esperar una mayor presión en el tipo de cambio. De este modo, ese cepo cambiario convivió con nosotros hasta diciembre de 2015 y se cobró la pérdida de 35.000 millones de dólares de reservas, de la mano de un tipo de cambio real que para aquel entonces se había atrasado otro 36%[1], a su vez que significó convivir con una brecha cambiaria del 60%.

Este último punto resulta crucial, pues la existencia de una brecha cambiaria da señales de un tipo de cambio oficial en desequilibrio (por debajo de su precio natural), al mismo tiempo que prevé una corrección en algún momento del futuro. Como consecuencia, el acceso a dólares a cotización oficial implica una ‘ganancia’ o ‘subsidio’, mientras que la venta de bienes y servicios a ese precio supone una penalidad para los exportadores. Ello tiene por resultado una sobreestimulación de las importaciones y un desincentivo a las exportaciones, por lo que el resultado comercial comienza a deteriorarse, tal como ocurrió durante el período 2013-2015.

Fuente: Elaboración propia en base a INDEC

Para diciembre de 2015 las restricciones cambiarias fueron levantadas, dando por resultado un tipo de cambio nominal 34% más alto, aunque significó la supresión de la brecha cambiaria al liberarse la cuenta financiera. Sin embargo, esta experiencia de tipo de cambio flotante y libre movilidad de capitales fue efímera, ya que para finales de 2019 se reinstaló el cepo cambiario.

Esto halló su razón de ser en un sensible flujo de inversores extranjeros, cuyas perspectivas sobre la Argentina cambiaron, lo cual disparó la repatriación de capitales, generando una escalada (corrida) del dólar que llevó la cotización de $44 a $59 (+35%) en menos de un mes. Con la intención de que esto no fuera aún más desestabilizante, se reinstaló el cepo cambiario de manera transitoria (originalmente), de modo de trazar un puente hasta lograr estabilizar la situación y poder dar una salida ordenada a aquellos inversores que buscaban retirarse de Argentina. Naturalmente, uno de los resultados fue la reaparición de la brecha cambiaria, la cual se ubicó en el 25% en este caso.

Sin embargo, al comienzo de 2020 el estallido de la pandemia condicionó significativamente las capacidades de producción y consumo de la economía global y, con ello, de los ingresos fiscales. Con una administración nacional que aún contaba con déficit fiscal, el confinamiento de la sociedad y la imposibilidad de realizar transacciones no eran buenas noticias, por lo que se emitió dinero para financiar al Tesoro, el cual debía además afrontar elevados gastos paliativos en el marco de la emergencia sanitaria. Ello requirió una impresión equivalente al 7% del PBI en 2020 y del 4% del PBI en 2021. Inyectado este excedente de dinero, con una inflación elevada y una demanda de dinero que comenzaba a deprimirse, la sustitución de pesos por dólares comenzó a acelerarse dando por resultado una brecha cambiaria que se incrementó y consolidó en el 100%. En línea con ello, una economía encepada a la cual se alimenta de pesos bajo una demanda que los rechaza, el resultante es una explosión del precio del dólar libre (para más información ver nuestro informe https://centrora.economicas.uba.ar/emision-cepo-brecha-que-le-espera-a-la-argentina/).

Culminada la pandemia y volviendo a la normalidad previa a ella, el 2022 se caracterizó por una aceleración de la inflación, la cual acumuló un 95% para diciembre de ese año. Asimismo, el salario real promedio cayó un 2,3% año a año, de acuerdo a datos de INDEC. Sin embargo, la aceleración de la inflación, la caída de los sueldos y un dólar libre encarecido en una sociedad con una marcada tradición a la dolarización del ahorro propició un clima apto para un crecimiento del consumo, el cual creció un 9% durante el 2022[2].

Resulta que el sacrificio implícito a ahorrar en dólares es elevado con un tipo de cambio libre en niveles similares a los de 2002, medido en términos reales. De este modo, la actividad se mantuvo a flote, en parte, gracias al efecto anabólico de una sustitución de ahorro por consumo.

Sin embargo, este modelo de crecimiento tiene patas cortas, dado que el ahorro es consumo futuro, por lo que al caer el ahorro, las posibilidades de inversión y, con ello, de expansión de la matriz productiva se acota. Sin perjuicio de ello, la población continúa creciendo a un ritmo del 1% por año, lo cual genera una caída del ingreso per cápita si no se expande esta frontera de posibilidades de producción. En otras palabras, la torta se mantiene invariante y se debe repartir entre más personas, algo que sucede en la Argentina desde 2011.

De todos modos, la dinámica inflacionaria actual (2023) dista de ser la misma que la del año previo, con una inflación mensual en torno al 8% (lo cual equivale a un ritmo del 150% anualizado). Sin perjuicio de ello, la inflación en algunos rubros resulta más alta que el promedio, como es el caso de rubros asociados al ocio como también otros más esenciales como los alimentos (9,5% mensual; 200% anualizado). Esto no sólo cristaliza un nivel de inflación más alto, sino también una frecuencia de aumentos cada vez más alta. Consecuentemente, al ritmo actual de inflación, en tan sólo 3 meses los salarios pierden un 20% de su poder adquisitivo. Asimismo, el peso del gasto en algunos rubros como los alimentos se engrosa, en virtud de una inflación más elevada para estos.

Esto supone la pérdida del amortiguador del consumo, dado que el ingreso se redirecciona a consumo esencial (alimentación) y no ‘superfluo’ (asociado al ocio), impactando negativamente en la actividad económica. Léase, hay más gasto para un mismo (o incluso menor) nivel de consumo.

En este contexto, los pocos efectos positivos de una elevada brecha cambiaria parecen comenzar a apagarse, dejando a la economía únicamente con sus efectos adversos: menos dólares y un menor poder adquisitivo. Salir de la actual situación requerirá tiempo, ya que para ello se debe recomponer el activo del Banco Central (reservas) y controlar la cantidad de pesos del sistema, con un stock de Leliqs que crece al 155% por año (es decir, más que se duplica). En base a experiencias como la de 2003-2010 y 2016-2019, para que la reconstrucción del balance del Banco Central sea sostenible, deberá hacerse paulatinamente a través de la compra de superávit comercial.

Sin embargo, bajo la visión miope (cortoplacista) y las medidas populistas a las cuales los gobiernos pueden verse tentados, en base a la evidencia histórica, podría pensarse que la tenencia de reservas puede anticipar futuros cepos cambiarios, dado incentiva el atraso cambiario a costa de la venta de divisas en poder del Banco Central con la intención de generar una política de ingresos hasta tal punto que el drenaje de reservas impone por la fuerza la necesidad de un nuevo cepo, retroalimentando un ciclo sin fin de devaluaciones y caídas del salario y la actividad económica.

Esto permite extraer, a modo de conclusión, que no existen atajos ni soluciones mágicas que permitan construir un sendero ascendente y estable del ingreso y la producción, por lo que la perseverancia, el compromiso y el consenso político componen la columna vertebral de cualquier plan de crecimiento y desarrollo de una nación moderna.

[1] Respecto a octubre de 2011.

[2] Mientras que el total de la economía creció un 5% anual en promedio.