Emisión + Cepo = Brecha: ¿Qué le espera a la Argentina?

La fragilidad macroeconómica se ha convertido en una rasgo característico de la economía argentina. Nuestra sociedad se ha tenido que acostumbrar a vaivenes tanto en el nivel de actividad, como en los precios. Dado, pues, que el tipo de cambio es un precio más, este no ha sido la excepción a la regla. En vistas de los desafíos que nuestro país tiene por delante, desde RA exploramos cómo se relacionan los desbalances financieros con la economía real.

Si bien es una medida impopular y criticada por un amplio espectro de los hacedores de política, es cierto que nos hemos habituado a convivir con restricciones cambiarias, más bien conocidas como “cepo”. Este no es más que la prohibición o restricción a la compra libre de moneda extranjera[1]. Sin embargo, su simple implementación deja en evidencia la escasez relativa, manifiesta en la falta de oferta de divisas. Por ende, su precio en los mercados libres aumenta, dado que es la única alternativa donde la demanda puede ser satisfecha.

El principal problema que acarrea este tipo de restricciones es la creación automática de mercados paralelos, los cuales tienen como consecuencia que la economía funcione a niveles de eficiencia menores. De esta forma, no sólo se dificulta la contabilidad de las cuentas nacionales, sino que también se estimula la facturación por canales extraoficiales. En otras palabras, la existencia de un mercado de cambios paralelo con un precio mayor al oficial desincentiva la liquidación de dólares provenientes de exportaciones por los canales legales, de modo que en el mediano plazo estas se deprimen, remarcando aún más la escasez de divisas. Al mismo tiempo, acompañado con un leve atraso cambiario, estimula el adelanto de importaciones, dado que el tipo de cambio al que se canalizan los insumos y bienes extranjeros luce barato respecto de los paralelos, sembrando cierta duda respecto a una posible corrección en el mediano plazo.

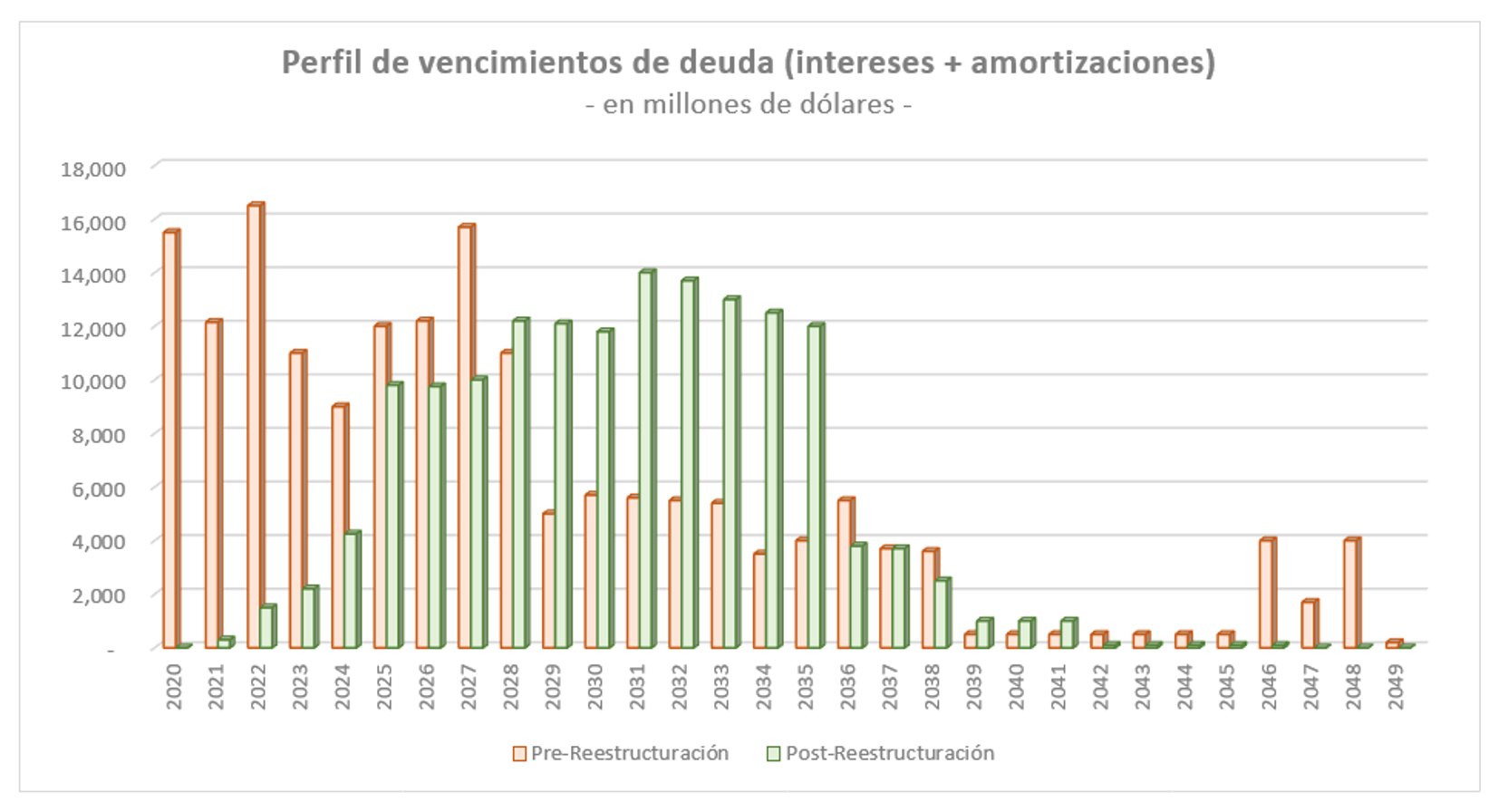

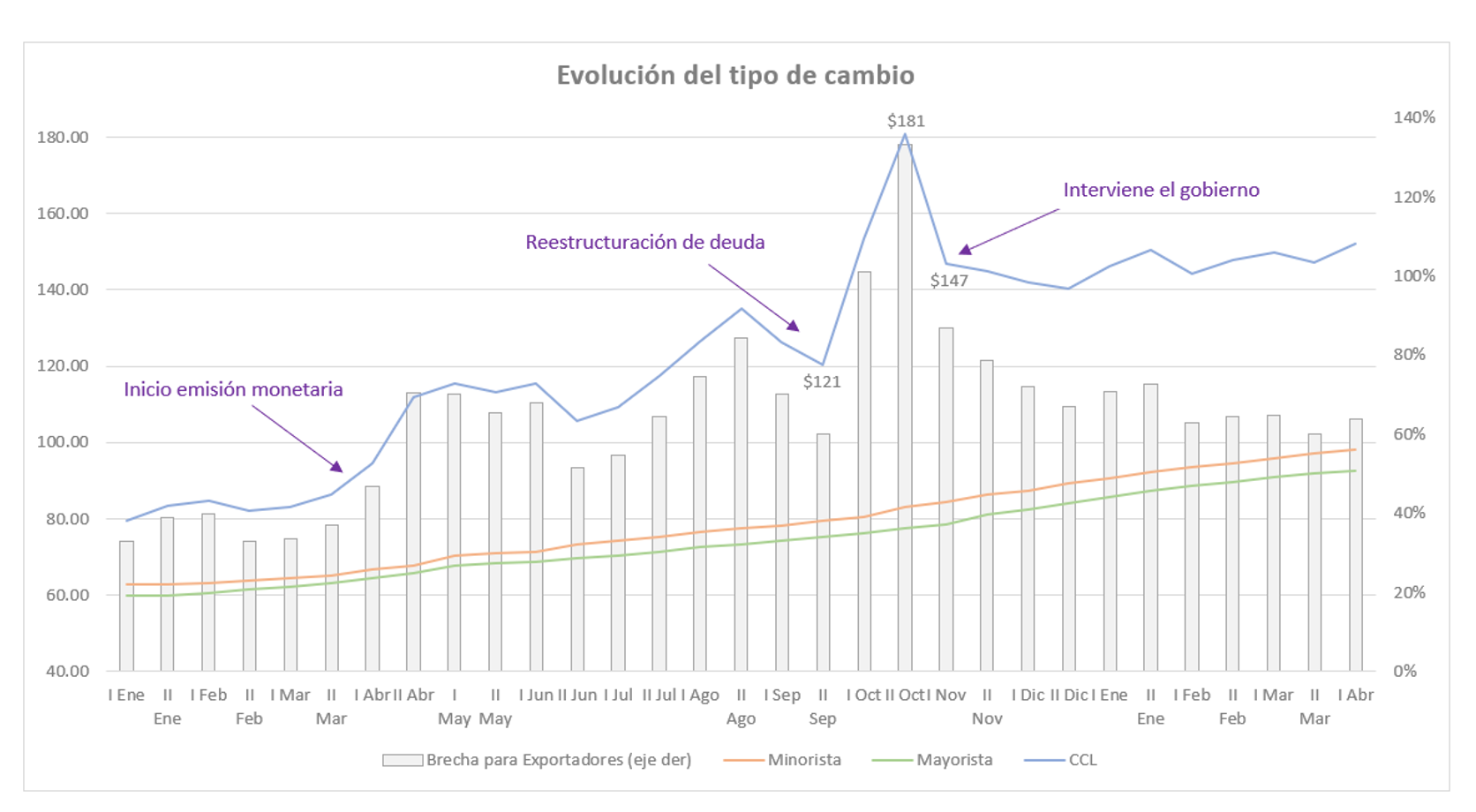

En forma simultánea, la monetización (emisión) del déficit no ayuda en la resolución de la problemática, sino que la intensifica al aumentar la oferta de pesos, parte de los cuales se intercambian por moneda extranjera, recalentando el tipo de cambio. Así, a partir de finales de marzo/principios de abril del año pasado, el mercado comenzó a observar de cerca el accionar del Banco Central y el Tesoro que, ante la voluminosa emisión de dinero, reaccionó anticipándose y corriendo a refugiarse en el dólar norteamericano. De este modo, se observó un aumento en la cotización de los tipos de cambio paralelos, como ser el Contado con Liquidación (CCL)[2]. Esta dinámica se mantuvo hasta que se logró canjear el 4 de septiembre los bonos soberanos que estaban por caer en default, cristalizándose en un riesgo país que pasó de su pico de 4362 bps de finales de marzo a 1108 bps luego del canje. A pesar de este importante logro, las mieles del canje parecen haber durado poco; un aumento posterior del orden del 40% en el interés es algo curioso para una nación que acaba de reestructurar su deuda. El actual riesgo país de 1560 bps (equivalente a una tasa del 15,60% en dólares) no hace más que representar las dudas sobre la solvencia crediticia, que nunca parecen haberse despejado.

Este punto es en efecto relevante, puesto que Argentina debía pagar 8.000 millones de dólares en 2020 y otros 9.000 millones en 2021 en concepto de servicios de deuda externa. Habiendo los bonistas aceptado el canje, se logró despejar el horizonte de pagos en los próximos años, quitándole así presión al gobierno. No obstante, ello no ha sido suficiente para reducir de forma sustancial y constante el riesgo país, por lo que continuamos sin acceso al crédito. No parece ser otro que un síntoma frente a la falta de confianza respecto a que Argentina pueda crecer (tener más recursos) y la Administración Nacional acumular superávit fiscal.

Fuente: OPC

Pese a haber resuelto el tema de la reestructuración, dado que los fundamentals de la economía no habían cambiado (exceso de emisión monetaria y caída de la actividad), el mercado de cambios libre rápidamente volvió a recalentarse mientras que el BCRA impuso una serie de restricciones al mercado del CCL, no haciendo otra cosa que exacerbar su volatilidad. Finalmente, el Ministro de Economía consideró pertinente relajar algunas de esas medidas, al tiempo de comenzar a intervenir en el mercado. El arbitraje de bonos fue una de las medidas predilectas, buscando disminuir las cotizaciones paralelas y, con ellas, la brecha cambiaria para los exportadores.

Fuente: Elaboración propia en base a BCRA y RAVA.

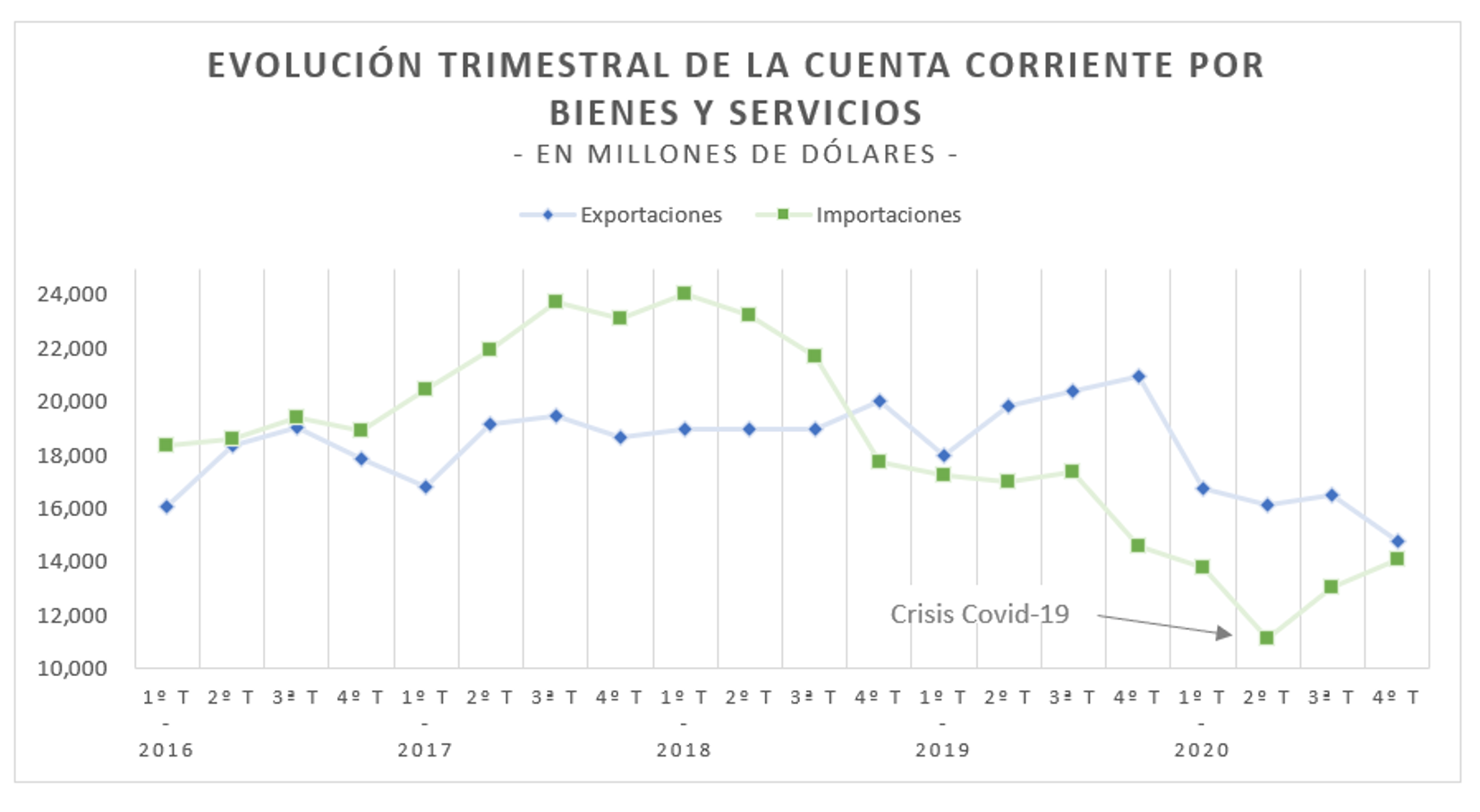

Cabe mencionar que todo lo sucedido se dio dentro del marco de la pandemia, donde la caída abrupta en el nivel de actividad deprimió significativamente la demanda por importaciones, permitiéndole a la economía ostentar un mayor superávit comercial, el cual alcanzó los 12.045 millones de dólares en 2020. De todos modos, algo que merece ser destacado es su reciente compresión, conforme la recuperación en el nivel de actividad. Mientras el superávit comercial de bienes y servicios promedió los 3.800 millones de dólares por trimestre, se redujo a 620 millones en el último trimestre del año, denotando un deterioro de la posición comercial.

Fuente: Elaboración propia en base a INDEC.

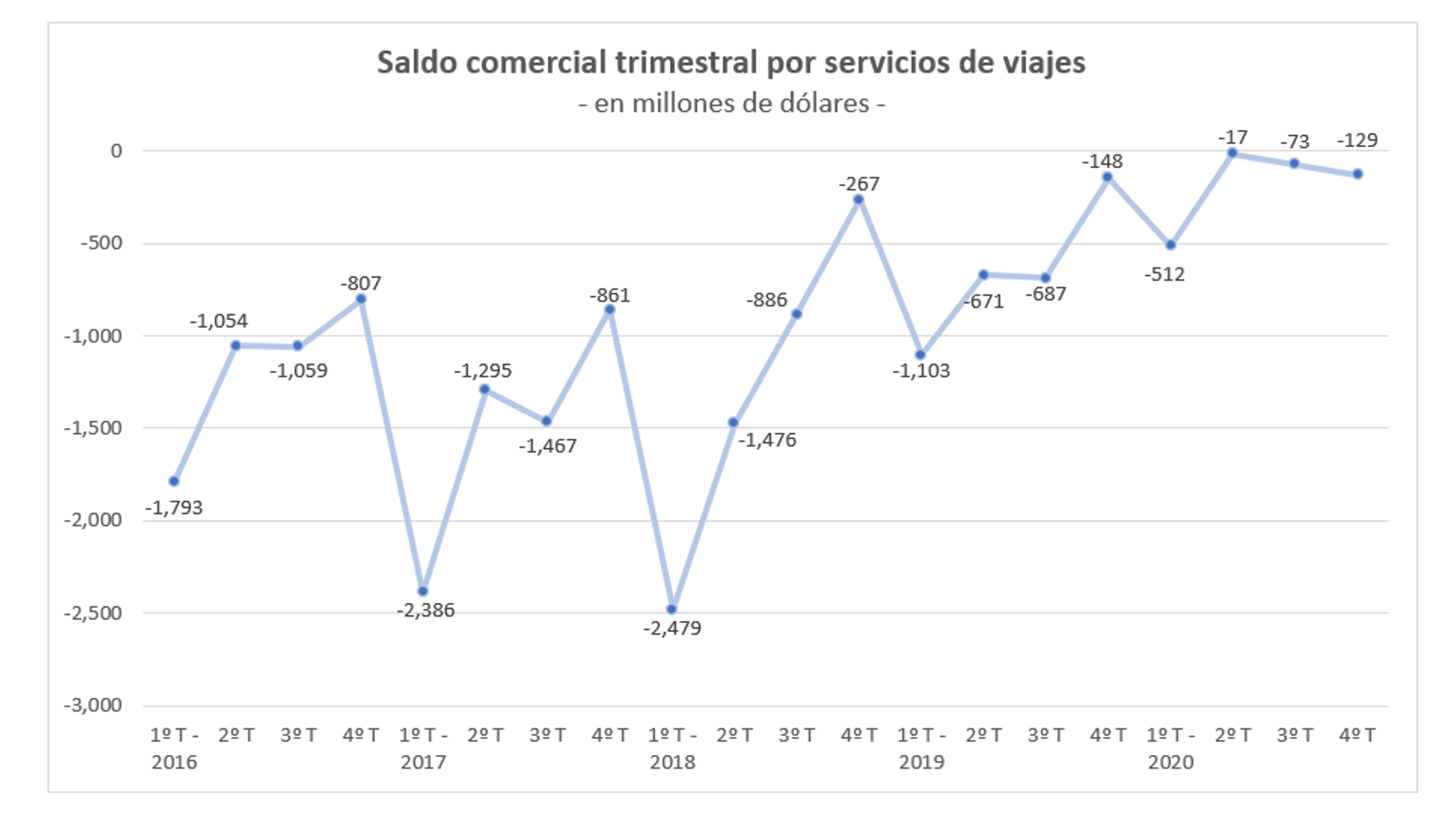

Al mismo tiempo, la suspensión inexorable del turismo permitió quitar presión a la balanza de pagos en al menos 2.000 millones de dólares. De esta forma, mientras el promedio del saldo anual por viajes rondó los -4.000 millones de dólares entre 2018 y 2019, durante 2020 se ubicó en -730 millones (déficit que se reduce a 200 millones si no se considera el primer trimestre, cuando no existía la pandemia).

Fuente: Elaboración propia en base a INDEC.

En un escenario de débil demanda por insumos y bienes externos, con estrictas dificultades de movilidad y sin grandes vencimientos de deuda, la presión sobre el tipo de cambio no debería ser un problema de agenda. No es lo que parece haber sucedido.

Por su parte, la inflación acumulada desde el cambio de gobierno es del 65%, mientras que la variación en el tipo de cambio oficial fue del 56%, lo que implica cierto atraso en términos reales, abaratando las importaciones respecto de las exportaciones. De esta forma, podría esperarse que para finales del tercer trimestre la situación comience a erosionarse[3], una vez que la dinámica comercial se torne paulatinamente negativa y las liquidaciones por parte del agro (en un limbo de cotización) cesen.

Consecuentemente, es esperable que Argentina deba enfrentar un desafío en términos de política cambiaria conforme la situación epidemiológica mejore, puesto que la demanda de importaciones y turismo exterior recuperarán envión. A su vez, en la medida que no haya perspectivas de cese en la monetización y las restricciones cambiarias, al menos en el corto plazo, se potenciará una brecha cambiaria mayor y, con esta, una eventual presión devaluatoria que permita corregir los desequilibrios que trae aparejado en la balanza de pagos.

[1] Para atesoramiento personal.

[2] Donde este se depreció un 45% en el transcurso de casi dos meses.

[3] Con un intercambio comercial que pasó de un superávit mensual de 1.000 millones de dólares en enero y febrero, a uno de 400 millones en marzo, según datos de INDEC.