Dolarización en Argentina: un abordaje desde la coyuntura y las limitaciones actuales

En nuestro informe del 29 de marzo de 2022 (“Ventajas y desventajas de una dolarización”, disponible en https://centrora.economicas.uba.ar/ventajas-y-desventajas-de-una-dolarizacion-2/) realizábamos un análisis descriptivo sobre cómo funcionaría una economía dolarizada. En vistas de una temática que vuelve a emerger en virtud de una economía que navega los 3 dígitos de inflación anual, en esta oportunidad proponemos una secuela del documento previo, abordado no tanto desde los fundamentos teóricos de la medida, sino desde sus implicancias más inmediatas en la operatividad diaria de la economía.

Para reintroducir la discusión vale definir de qué se trata una dolarización. Esta implica la adopción plena de una moneda extranjera (en este caso, dólar estadounidense), es decir, como moneda única de curso legal. Para ello, es necesario eliminar todo peso argentino en circulación. Esto se lleva a cabo anulando al Banco Central argentino. En otras palabras, se deben liquidar todas las posiciones del BCRA y netear su patrimonio neto.

Ahora bien, para lograr esto, tanto activos como pasivos de la entidad deben compensarse y redundar en un saldo igual a cero. Por lo tanto, se torna preciso indagar sobre el monto y composición de cada uno.

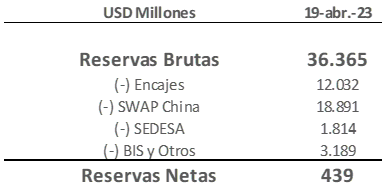

Como puede apreciarse en la tabla precedente, el patrimonio neto del Banco Central es positivo por aproximadamente 15.729 millones de dólares al tipo de cambio oficial mayorista. Sin embargo, hacia el interior de su balance se encuentran algunas particularidades propias de la contabilidad argentina que podrían empañar el resultado final.

En primer lugar, las reservas internacionales[1] declaradas corresponden a lo que se consideran reservas brutas. Estas están compuestas por múltiples partidas: dólares propios del BCRA, oro, encajes bancarios (depósitos en dólares del sector privado), y líneas de financiamiento como ser el swap con China o el BIS. Por lo tanto, descontando lo que no es dinero propio de la entidad y los ítems que en caso de utilizarse significarían en cierta medida un endeudamiento, da por resultado que las reservas netas en poder del BCRA son significativamente menores[2].

En segundo lugar, otra partida que conforma el activo del Banco Central son las Letras Intransferibles. Estas son títulos de deuda que tiene el Tesoro Nacional para con el BCRA por todos los dólares de reservas que aquel ha tomado a lo largo del tiempo de las arcas de la autoridad monetaria. No obstante, por su concepción, es una deuda no transferible, por lo que no cotiza en el mercado. En línea con ello, el artículo 62 de la ley de solidaridad social y reactivación productiva, sancionada el 21 de diciembre de 2019 establece que estos títulos de deuda deben computarse a valor técnico. Dado que actualmente los títulos de deuda en dólares del Tesoro Nacional cotizan a paridades del 25% promedio, el valor efectivo de las Letras Intransferibles dista de ser el que sería en caso de cotizar en el mercado secundario.

Habiendo esclarecido estas cuestiones, distinguiendo lo que sí es líquido (billetes, bonos, etc.) de lo que no (Letras Intransferibles) y sobre cómo computar estas partidas, resulta propio ahondar sobre cuál sería el tipo de cambio implícito que resulta de netear activos (en dólares) y pasivos (en pesos) del BCRA.

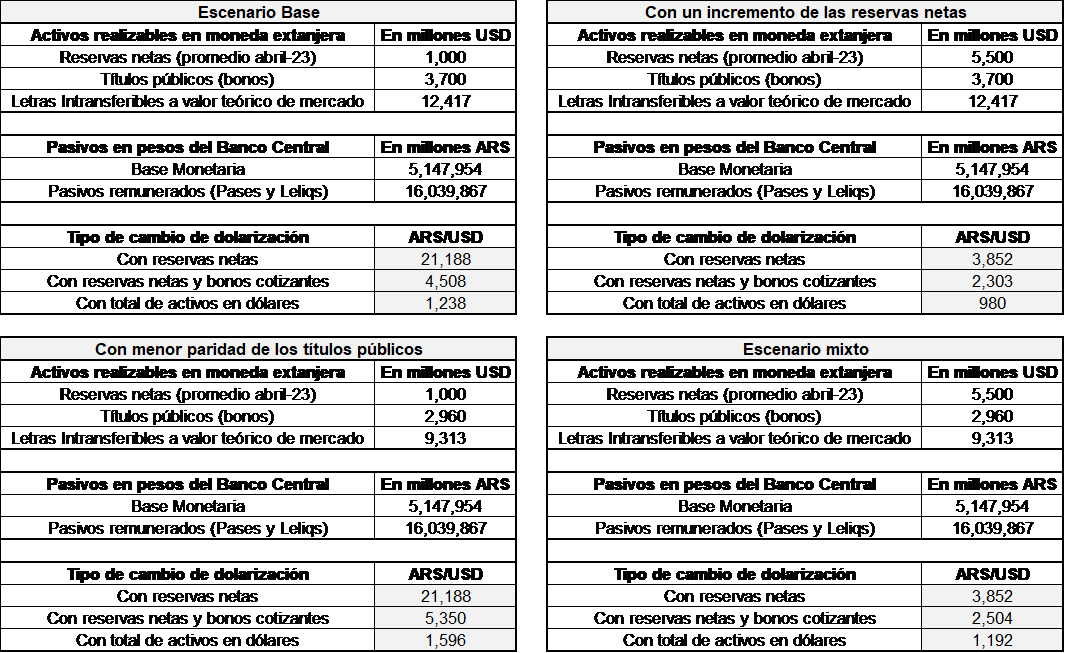

De este modo, se proponen cuatro escenarios de análisis. El primero considera la situación actual, en base a los stocks de reservas internacionales y bonos en moneda extranjera que posee el Banco Central vs. el total de sus pasivos en pesos. Asimismo, se incluye un caso teórico donde las tenencias de Letras Intransferibles pasan a cotizar en el mercado secundario como cualquier otro título público, aunque penalizadas en su paridad por un supuesto de menor liquidez. Luego, se detallan dos escenarios en el que se contempla cuánto sería el tipo de cambio de dolarización en caso de que las reservas netas se ubiquen en niveles similares a los de finales de 2022 y otro que hace lo propio en el caso de que los títulos públicos coticen a una paridad inferior (20%) similar a valores de finales de 2022 como consecuencia de un exceso de oferta ante la necesidad de liquidar las posiciones para hacerse de dólares. Por último, se propone un escenario mixto que integra ambas variantes de los escenarios 2 y 3.

En base a la tabla expuesta, en el escenario base actual, el tipo de cambio de dolarización alcanzaría los $4.508 considerando reservas netas y títulos públicos que cotizan en el mercado, y $1.238 de incluirse las Letras Intransferibles. En cambio, de considerarse el escenario mixto, la cotización se ubicaría en torno a los $2.504 y $1.192, respectivamente.

Caso contrario sería necesario pedir un préstamo entre 30.000 y 45.000 millones de dólares, dependiendo la situación, para dolarizar a una cotización similar al CCL[3].

Consecuencias post-dolarización

En primer lugar, puesto que el tipo de cambio al que se podría dolarizar la economía argentina resulta significativamente más elevado que las cotizaciones actuales (x2 respecto al CCL y x4 respecto al oficial), el resultado sería una licuación de los saldos en pesos. En otras palabras, tomando la remuneración imponible bruta de los trabajadores estables (datos del SIPA), el promedio de los salarios de los asalariados registrados estaría cercano a los 200 dólares mensuales[4].

Por otro lado, la base monetaria sería equivalente al 3% del PBI (actualmente es 6% y se encuentra en uno de sus puntos más bajos de los últimos 20 años). Esto significaría que la liquidez del sistema financiero sería muy baja, disminuyendo la oferta de crédito, por lo que este se encarecería. Asimismo, dado que se suprimiría la inflación como consecuencia positiva de la dolarización, probablemente el público se re-monetizaría (aumentaría el deseo de poseer dinero en efectivo, en vez de cambiarlo por otra moneda o colocarlo en un plazo fijo), por lo que la capacidad prestable de los bancos sería aún menor. Por último, de la mano de esta mayor predisposición a retener billetes, la velocidad de circulación disminuiría (lo opuesto a escenarios altamente inflacionarios), por lo que la percepción de falta de liquidez sería todavía mayor.

En síntesis, un poder adquisitivo sensiblemente menor, con un estancamiento del crédito interno podría sumergir a la economía en una profunda recesión. No obstante, este nuevo (e inferior) piso de ingreso se recuperaría paulatinamente a medida que comiencen a ingresar dólares en la economía, puesto que seguiría exportando valores similares a los actuales, pero la demanda de importaciones se comprimiría a raíz de la caída del salario real.

Esto último podría darse por dos canales: i) el comercial, lo cual demoraría algunos años hasta alcanzar los niveles de ingresos actuales, dado que el saldo (superávit) de cuenta corriente debería acumularse a lo largo del tiempo (se traduciría en ahorro interno) hasta el punto que sea lo suficientemente abultado para re-monetizar la economía; ii) vía cuenta financiera en la forma de deuda externa, cuyo costo de servicio (tasa de interés) estará sujeto a la viabilidad de pago de una economía con un ingreso menor y de la prima de riesgo (riesgo país), el cual está correlacionado con el orden de las cuentas fiscales.

Reformas imprescindibles para el buen funcionamiento de una dolarización

En el apartado previo se realizó un análisis descriptivo de una de las consecuencias inmediatas de una dolarización bajo los actuales niveles de reservas en dólares y pasivos en pesos. Sin embargo, para poder morigerar estos efectos adversos o lograr suavizarlos de manera que sean más efímeros, se precisaría llevar a cabo una serie de reformas estructurales.

En primer lugar, puesto que se pierde el amortiguador automático del tipo de cambio (cambio de precios relativos cuando ocurre un shock externo), el ajuste dejaría de darse por precios y pasaría a darse por cantidades (actividad). Esto supone que, en épocas de recesión, para poder seguir compitiendo en el exterior, las firmas locales deberán aumentar su productividad. Para ello, deberán mejorar sus procesos de producción y/o reducir costos. Dado que la inversión es el componente más volátil de la demanda agregada, aumentarla en períodos de contracción económica puede ser desafiante. Como corolario, resultaría factible esperar una reducción de costos, donde la mano de obra no es la excepción. Por lo tanto, uno de los factores de ajuste sería el nivel de empleo. Por estos motivos, para que una dolarización pueda funcionar lo mejor posible, se debería flexibilizar completamente el mercado laboral. Caso contrario, a las empresas se les dificultaría demasiado reducir costos, pudiendo incurrir en quiebras y profundizar así la recesión económica.

Como ejemplo de esto se encuentra Portugal. A principio de los 2000s el país se acogió a la eurozona, adoptando el Euro como moneda de curso y abandonando así la política monetaria autónoma. Sin embargo, se trataba de una economía con bajos niveles de productividad y déficits gemelos (fiscal y comercial). Al estar integrado al mundo, sufrió al igual que muchos otros países las consecuencias de la crisis financiera de 2008, la cual profundizó dichos desbalances. Sin perjuicio de ello, llevó el desempleo del 7,5% en 2008 al 16% en 2012. Como resultado, entre 2010 y 2012 el costo laboral unitario portugués se desplomó 8%. Al mismo tiempo se tuvieron que adoptar medidas como la eliminación del aguinaldo (a empleados públicos y jubilados) y ampliación de la jornada laboral (de 35 a 40 horas semanales). No obstante, la libre de movilidad de factores que opera en la zona permitió descomprimir el mercado de trabajo, donde 760.000 portugueses abandonaron el país en 7 años, equivalente a 7% de la población. En este sentido, la expulsión de la población activa, por un lado, impidió un aumento más significativo en la tasa de desempleo y, por el otro, evitó la necesidad de un ajuste mayor en los salarios.

Apartándonos del caso portugués, de forma subyacente se percibe que se debería dar un cambio de modelo productivo. Dado que la dolarización impone necesariamente un aumento del comercio exterior (la puerta de entrada de los dólares y, por tanto, de la oferta de dinero), al no poder aumentar la competitividad vía depreciaciones del tipo de cambio, la productividad debería ser el norte del entramado económico.

En virtud de ello, también será necesario una apertura comercial que permita el mayor flujo posible de comercio, por lo que toda traba a productos importados como medidas proteccionistas deberían derogarse, al igual que los impuestos a la exportación de bienes y servicios. La consecuencia inmediata sería una mayor oferta de productos extranjeros, al mismo tiempo que la industria nacional (20% del PBI en Argentina) se vería amenazada por la competencia externa, por lo que deberá adecuar sus niveles de productividad más pronto que tarde para poder seguir operando.

Paralelamente, se daría una nueva configuración de la distribución del ingreso, donde el sector exportador obtendría un diferencial de ingresos positivo (ya que vende y percibe sus rentas en moneda dura, en contraposición a la pesificación que rige bajo el esquema actual). En cambio, los trabadores del sector no transable sufrirían la erosión de sus salarios (como se mencionaba anteriormente), por lo que la brecha de ingresos podría intensificarse y redundar en una sociedad más desigual.

Por último, vale mencionar la tarea pendiente en materia de reforma impositiva. Dado que la carga impositiva reviste uno de los principales factores de la función de costos de una empresa, el tipo de cambio permite compensar los diferenciales de presión tributaria entre países. En otras palabras, un mayor costo impositivo se compensa con una depreciación de la moneda. Ante la imposibilidad de llevar a cabo estos ajustes bajo una dolarización, sería preciso una reforma integral de los impuestos que se cobran a nivel nacional como provincial en todo el territorio, de modo de adecuarlos en línea con los del resto de los países. Nuevamente queda en evidencia la necesidad innegable de competir en el mercado exterior, por lo que se necesita una economía lo más económicamente homogénea respecto del resto de los competidores, con el fin de alinear costos y precios (implícitamente: productividad) a estos.

Por supuesto, todas estas reformas expuestas requieren aprobación del Congreso Nacional, por lo que se requiere alcanzar el consenso de, al menos, las dos fuerzas partidarias mayoritarias con el fin de poder llevar a cabo todos estos profundos cambios.

Asimismo, vale mencionar que llevar a cabo una convertibilidad es sensiblemente distinto a una dolarización, puesto que la primera es reversible, mientras que la segunda no.

Conclusión

Una dolarización per se trae asociada estabilidad de precios (se suprime la inflación e incluso da pie a escenarios de deflación), pero para que funcione bien como sistema económico es condición necesaria realizar una serie de reformas estructurales (sostenibles en el tiempo) que, en el caso de hacerse, sentarían las bases de una nueva configuración económica, lo cual sembraría el interrogante de si efectivamente era necesario dolarizar.

[1] USD 39.000 millones al 31 de marzo, USD 36.000 millones al momento de este informe.

[2] Vale mencionar que en base al bajo nivel de reservas netas, la actual administración ha dispuesto un régimen de tipo de cambio diferencial para algunas economías regionales con el fin de recomponer esta partida.

[3] $430 al momento de este informe.

[4] Incluyendo en el análisis la tenencia de Letras Intransferibles a valores teóricos de mercado.