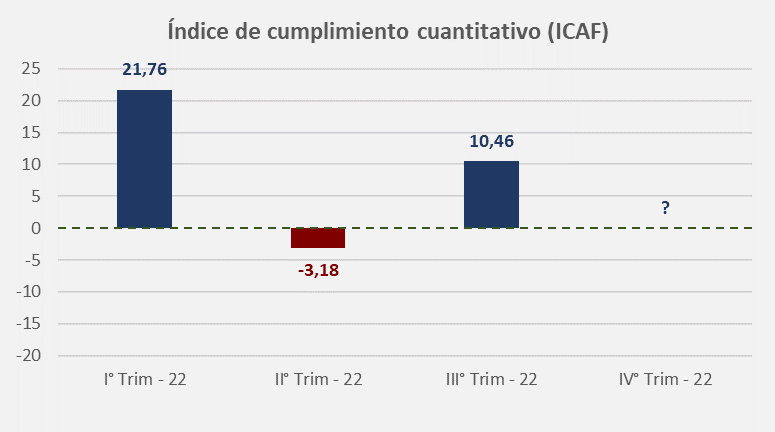

Índice de cumplimento del Acuerdo con el FMI [ICAF] – 3° Trimestre 2022

![Índice de cumplimento del Acuerdo con el FMI [ICAF] – 3° Trimestre 2022](https://centrora.economicas.uba.ar/wp-content/uploads/5-1.png)

El presente índice se compone por 4 parámetros, ponderados todos en igual proporción, en base a los compromisos cuantitativos asumidos por el gobierno argentino con el Fondo Monetario Internacional.

El método de cálculo será, por tanto, estimar la distancia (por encima como por debajo) entre cada variable al cierre del trimestre y la meta asumida. En otras palabras, se extrae el valor efectivo del parámetro bajo análisis y luego se calcula en qué proporción se excedió o, caso contrario, no alcanzó la meta pactada.

En este sentido, al 3º trimestre de 2022, el desarrollo de los mencionados parámetros fue el siguiente:

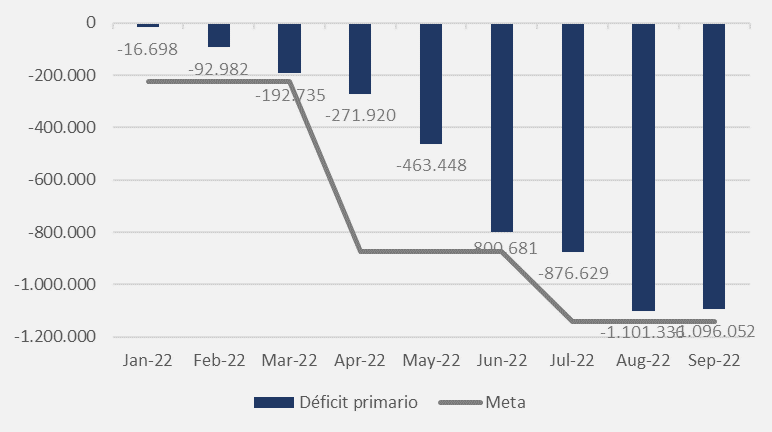

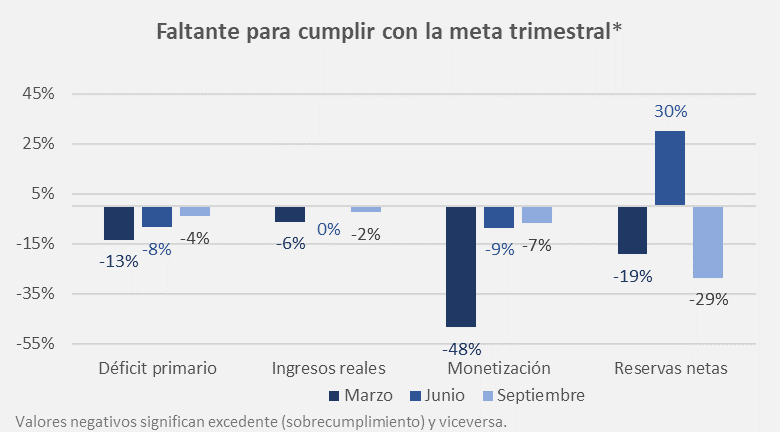

- Déficit primario (meta nominal)

La meta pactada para el tercer trimestre del 2022 se ubicó en $1.142.000 millones (equivalente a 1,3% del PBI proyectado). Por su parte, el déficit primario acumulado alcanzó los $1.096.052, por lo que se cumplió la meta con un margen de $45.948 millones (quedando 4% por debajo del máximo propuesto).

Durante este período, los ingresos crecieron al 93% anual (+29 pp respecto al segundo trimestre) mientras que el gasto lo hizo al 71% anual (-8 pp respecto al segundo trimestre), permitiéndole así al gobierno cerrar progresivamente el bache fiscal.

No obstante, vale mencionar ciertas salvedades dentro de la dinámica. Por un lado, el esquema transitorio de dólar soja (un tipo de cambio diferencial en el que el Banco Central pagó $200 por cada dólar liquidado) permitió aumentar exponencialmente la recaudación (con derechos de exportación -retenciones- que crecieron al 222% real anual en septiembre). De todos modos, dicho esquema estuvo vigente transitoriamente sólo por septiembre.

Por otra parte, las rentas derivadas de colocaciones primarias de deuda por sobre la par explican otra fuente de ingresos. Sin embargo, dado que estas revisten un ingreso contable, pero no real, el FMI las excluye para el cómputo del resultado primario.

De esta forma, por ejemplo, se destaca que el resultado primario se mostró superavitario por $5.284 millones para el mes de septiembre bajo el criterio del FMI, en contraposición a los $80.624 de superávit computado por el gobierno nacional.

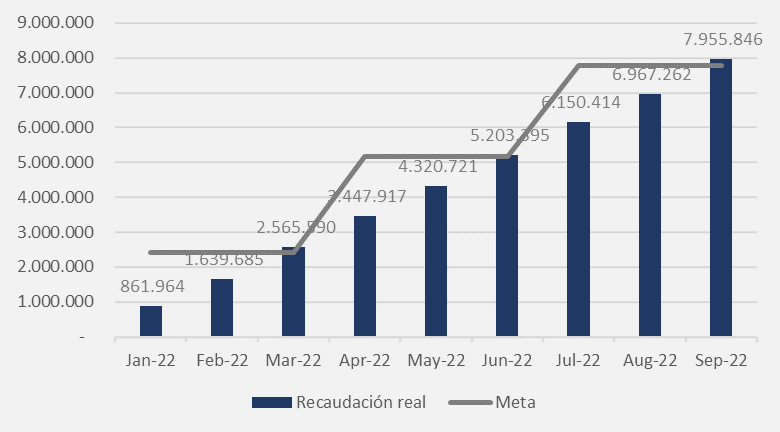

- Ingresos en términos reales

La meta pactada es de $7.763.900 millones. En este indicador el valor fue de $7.955.846 millones. Se alcanzó la meta con un margen de $191.946 millones (2% por encima del mínimo propuesto).

Durante el tercer trimestre de 2022 la recaudación nacional creció 77% acumulado año a año (equivalente a un incremento real en torno al 7% anual, 2 pp menos que el trimestre previo). En líneas generales, el 51% del crecimiento anual de los ingresos fiscales corresponden a la mejora en la recaudación de los tributos asociados a la actividad interna (DGI), mientas que los asociados a la actividad externa (DGA) explican un 30% y Seguridad social 19%.

Dentro de DGI se destacó la recuperación de Ganancias e IVA (explicando el 22% y el 16% del crecimiento anual de la recaudación nacional, respectivamente). Así, en el tercer trimestre del año Ganancias creció un 15% real anual, mientras que IVA lo hizo al 2% real anual.

En segundo orden de relevancia, dentro de los tributos asociados al comercio exterior (DGA), encontramos que IVA y Ganancias DGA crecieron 6% y 7,5% real anual. Por su parte, los derechos de importación crecieron un 3% real anual en el tercer trimestre, mientras que los derechos de exportación lo hicieron al 47% real anual, traccionado por el mencionado esquema transitorio de dólar soja que operó durante septiembre.

Por último, los aportes y contribuciones a la seguridad social crecieron a un ritmo del 2,2% real anual (-2 pp que en el segundo trimestre). Cabe destacar que a medida que la inflación se acelera y los salarios se retrasan respecto de esta, la recaudación de tributos con destino a la seguridad social sufre la misma suerte.

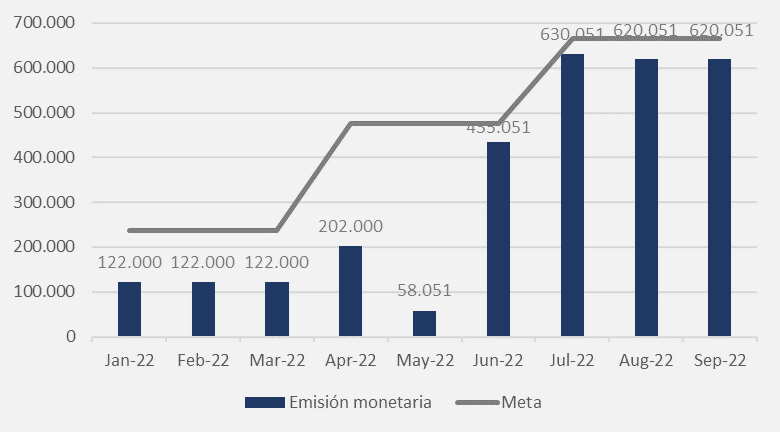

Monetización (emisión monetaria)

La meta pactada es de $665.400 millones, mientras que la emisión efectiva fue de $620.051 millones. Se alcanzó la meta con un margen de $45.349 millones (7% por debajo del máximo propuesto).

Durante julio el Tesoro hizo uso de los Adelantos Transitorios otorgados por el Banco Central por la suma de $195.000 millones, por lo que el stock de ATs alcanzó los $630.051. Sin embargo, luego de los sucesivos cambios de ministros, el actual Ministro de Economía, Agricultura y Producción reivindicó su posición de apegarse y cumplir el acuerdo con el FMI. De esta forma, anunció que en lo que resta del año no se utilizarían más ATs para financiar al Tesoro, al mismo tiempo que canceló $10.000 millones de los mismos.

Por otra parte, el esquema transitorio de dólar soja significó que el Banco Central compre dólares pagando un precio de $200, mientras que el tipo de cambio mayorista continuó en la órbita de los $150. Esto implica que la entidad monetaria tuvo que vender dólares a importadores a $150 mientras que pagó $200 por cada compra de dólar soja. Esto se traduce en una pérdida patrimonial que debió ser cubierta contablemente con una Letra Intransferible (deuda en dólares del Tesoro nacional para con el BCRA).

En síntesis, este esquema de dólar soja permitió al BCRA comprar entre 7.000 y 8.000 millones de dólares (de los cuales retuvo al final del mes casi 5.000 millones). No obstante, para poder hacer frente a esta voluminosa compra, el Banco Central debió inyectar pesos en contraprestación (pagando un tipo de cambio de $200), por lo que la operación resultó expansiva en $1,1 billones. Si bien esto no se computa para la medición de la meta de emisión monetaria, puesto que no se destinó a financiar al Tesoro, sí tiene impactos en la cantidad de dinero que circula y, por tanto, en los precios. Es de esta forma que el dinero emitido que no sea demandado por el público se sumará al stock de pasivos remunerados del BCRA (LELIQ), por los que hoy se paga una tasa del 107% efectiva anual.

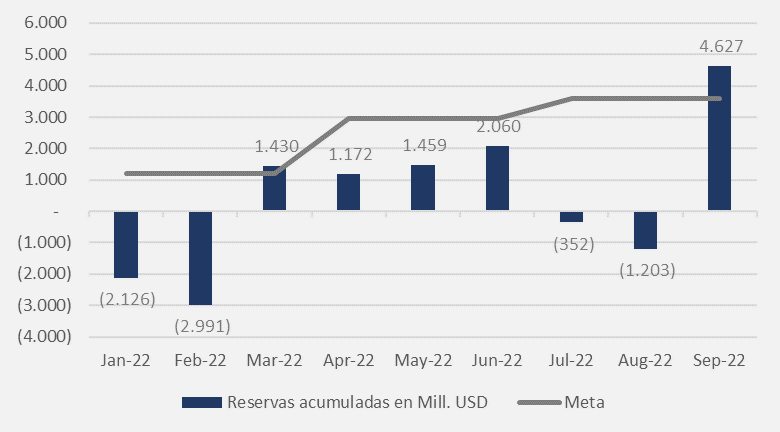

- Reservas Netas

La meta original para el tercer trimestre implicaba una acumulación de USD 4.100 millones. Sin embargo, en vistas de un contexto internacional más adverso, el FMI nuevamente volvió a modificarla, reduciéndola a USD 3.600 millones (del mismo modo, la meta del cuarto trimestre se revisó a la baja de USD 5.800 a USD 5.000 millones).

En este sentido, el gobierno parece haber cumplido con la meta incluso con margen a favor. Mientras que la nueva meta revisada se ubicó en los USD 3.600, el gobierno logró acumular reservas por USD 4.627 millones de acuerdo a las mediciones del FMI, significando que se alcanzó el objetivo con un margen de USD 1.027 millones (29% por encima del mínimo acordado).

De todos modos, es preciso hacer una aclaración al respecto. De acuerdo con los términos y condiciones del acuerdo con el FMI, todas las valuaciones de activos se realizan a los tipos de cambio vigentes al momento de firma de este (marzo 2022). Sin embargo, tanto el DEG, como el yuan y el oro se han depreciado contra el dólar desde entonces, por lo que la valuación actual de las reservas es menor a la contemplada por el fondo. En este sentido, de valuar las reservas a los precios de mercado, al 30 de septiembre el gobierno habría logrado acumular USD 3.237 millones, por lo que le habrían faltado USD 363 millones para alcanzar la meta revisada (10% por debajo).

Índice de cumplimiento cuantitativo al 3° trimestre 2022: 10,46[1].

En el promedio, para el período bajo análisis, Argentina sobre cumplió las metas en un 10,46%.

Conclusión cualitativa: Aprobado[2].

[1] Dado que se trata de medir la distancia respecto de un escenario base (compromisos asumidos), 0 equivale a un perfecto cumplimiento. Valores superiores a 0 implican un sobrecumplimiento y, análogamente, valores inferiores a 0 significan que no se alcanzó el escenario base y, por lo tanto, se incurrió en incumplimiento.

[2] Puesto que el índice de cumplimiento cuantitativo mide cada variable individualmente y pondera de igual manera cada una, el buen desempeño de una variable puede sobre-compensar el mal desempeño de otra (o viceversa), redundando en un indicador superior (inferior) a 0 (cero = perfecto cumplimiento). Por lo tanto, ya que el acuerdo firmado implica el cumplimiento efectivo de todas las metas, se ha incorporado la conclusión cualitativa.