Índice de cumplimento del Acuerdo con el FMI [ICAF] – 2° Trimestre 2022

![Índice de cumplimento del Acuerdo con el FMI [ICAF] – 2° Trimestre 2022](https://centrora.economicas.uba.ar/wp-content/uploads/cuanti.png)

El presente índice se compone por 4 parámetros, ponderados todos en igual proporción, en base a los compromisos cuantitativos asumidos por el gobierno argentino con el Fondo Monetario Internacional.

El método de cálculo será, por tanto, estimar la distancia (por encima como por debajo) entre cada variable al cierre del trimestre y la meta asumida. En otras palabras, se extrae el valor efectivo del parámetro bajo análisis y luego se calcula en qué proporción se excedió o, caso contrario, no alcanzó la meta pactada.

En este sentido, al 2º trimestre de 2022, el desarrollo de los mencionados parámetros fue el siguiente:

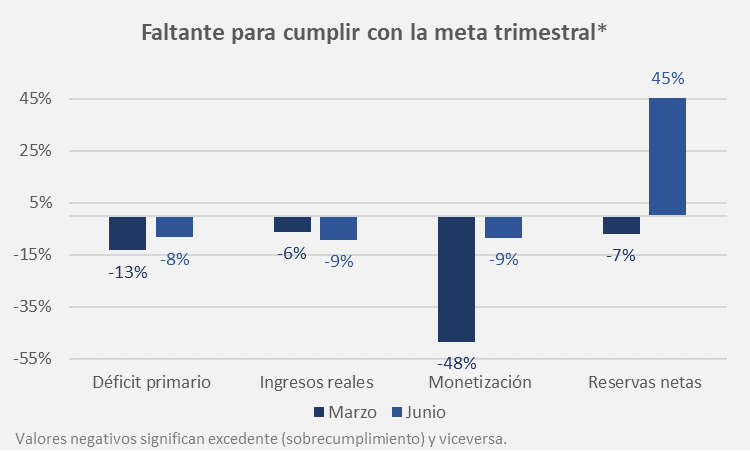

- Déficit primario (meta nominal)

La meta originalmente pactada para el segundo trimestre del 2022 era $566.800 millones (equivalente a 0,7% del PBI proyectado). No obstante, dada una mayor nominalidad de la economía (a raíz de una aceleración de la inflación superior a la estimada y más gasto público asistencial) el FMI ajustó la meta al alza hasta el monto de $874.400 millones (1,1% del PBI), otorgándole más margen de maniobra al gobierno.

De todos modos, el déficit primario acumuló $800.681 millones al cierre del segundo trimestre. Se alcanzó la meta con un margen de $73.719 millones (quedando 8% por debajo del máximo propuesto).

A diferencia del primer trimestre, durante el segundo la dinámica de gasto e ingresos comenzó a divergir. Mientras los ingresos vienen creciendo, en promedio, a un ritmo del 64% anual, el gasto creció al 80% anual (+10 puntos porcentuales que en el primer trimestre).

Esto es explicado principalmente por tres factores: la incidencia del gasto en jubilaciones (+67% a/a promedio), subsidios sociales (+64% a/a promedio), salarios (77% a/a promedio) y el aumento del gasto en subsidios a la energía (80% a/a promedio), entre otros.

Por último, cabe destacar que el gobierno cumplió esta meta en el primer trimestre gracias a un efecto contable por la cuenta de Rentas de la propiedad. Sucede que, dentro de esta línea presupuestaria, entre otras cosas, figuran las colocaciones de deuda. Allí se incluye la reapertura de letras, muchas de las cuales son ajustables por CER. En síntesis, esas letras ajustadas por CER (inflación) tenían un valor real mucho mayor al nominal/facial, por lo que la diferencia se contabilizó como ingreso. Por tanto, el FMI ha establecido que el límite anual por este efecto contable sea del 0,3% del PBI, actuando como contrapeso en la meta de déficit.

- Ingresos en términos reales

La meta pactada es de $4.759.400 millones. En este indicador el valor fue de $5.203.395 millones. Se alcanzó la meta con un margen de $443.995 millones (9% por encima del mínimo propuesto).

Durante el segundo trimestre de 2022 la recaudación nacional creció 103% acumulado año a año (equivalente a un incremento real en torno al 9% a/a). En líneas generales, el 61% del crecimiento anual de los ingresos fiscales corresponden a la mejora en la recaudación de los tributos asociados a la actividad interna (DGI), mientas que Seguridad social aportó un 20% y aquellos asociados a la actividad externa (DGA) 19%.

Dentro de DGI se destacó la recuperación de Ganancias e IVA (explicando el 30% y el 28% del crecimiento anual de la recaudación, respectivamente), aunque esto responde en parte a la baja base de comparación que dejó el 2021 donde, entre otras cosas, operó un confinamiento estricto durante mayo-21. Así, en el segundo trimestre del año Ganancias creció un 100% acumulado anual (24% real), mientras que IVA lo hizo en un 70% a/a (6% real).

En segundo orden de relevancia, los aportes y contribuciones a la seguridad social explicaron 20% del crecimiento anual de la recaudación, en un contexto de reaperturas de paritarias y una recuperación del nivel de empleo (la desocupación pasó del 10% al 7% al primer trimestre de 2022, último dato disponible) congruente con un incremento de 211.000 personas entre marzo-22 y marzo-21 aportando al SIPA. Así, en el segundo trimestre del año los aportes y contribuciones a la seguridad social crecieron 77% a/a (10% real).

Por último, los tributos asociados al comercio exterior (DGA) presentaron dinámicas harto diferentes según el tributo del que se trate. Mientras IVA y Ganancias DGA crecieron 92% a/a (19% real) y 80% a/a (12% real), respectivamente, los derechos de exportación e importación crecieron un 36% a/a (-15% real). Si bien una recuperación del comercio internacional y mayores precios de los commodities exportables tracciona la recaudación de estos últimos, un tipo de cambio que se ajustó tan solo 25% (vs. 61% de inflación acumulada) durante este período actúa como contrapeso, resultando en una variación real negativa. Esto deriva en que, si bien DGA aportó 20% del crecimiento anual de la recaudación, discriminando hacia el interior, los derechos de exportación e importación sólo aportaron 6%. En otras palabras, el efecto cantidad fue compensado por un menor efecto precio.

- Monetización (emisión monetaria)

La meta pactada es de $475.800 millones, mientras que la emisión efectiva fue de $435.031 millones. Se alcanzó la meta con un margen de $40.749 millones (9% por debajo del máximo propuesto).

Durante el segundo trimestre el Tesoro canceló Adelantos Transitorios con el Banco Central ($144.000 millones) a partir de la venta de DEGs, permitiéndole así cumplir con la meta de emisión. Para esto utilizó un activo en dólares para pagarle deuda en pesos al Central. Es decir, el Tesoro vendió esos dólares al BCRA, este le entregó pesos a cambio y luego el Tesoro los devolvió como compensación por los Adelantos Transitorios adeudados. El resultado al final del día es un activo en dólares (DEG) que cambió de manos (Tesoro por BCRA), una oferta de dinero que no varió (pero tampoco redujo) y una deuda del Tesoro con el Banco Central que se redujo.

Esto deriva una disminución en la monetización del déficit del sector público y un cambio de modelo en el financiamiento del mismo, aumentando el financiamiento en el mercado de capitales interno. Cabe destacar que, en el agregado, la actual administración debería alcanzar una tasa de rolleo del 130% para cerrar su programa financiero en pesos en 2022.

Sin embargo, dado que el frente financiero se tornó más turbulento producto de una mayor incertidumbre política y económica, el mercado secundario de deuda en moneda nacional exhibió fuertes bajas, especialmente en el segmento CER, donde el BCRA salió al rescate para recomprar deuda y sostener así la curva de rendimientos. No obstante, para ello requirió la inyección de casi 1 Billón de pesos (1,3% del PBI) en tan sólo un mes, expandiendo el circulante de pesos en la economía al mismo tiempo que la entidad diseñó un nuevo corredor de tasas con el objetivo de que dinero contenido en Leliq vaya a financiar al Tesoro, por lo que el resultado termina siendo expansivo. Si bien esta operación no se computa para la meta de emisión con el FMI, su efecto en los precios y dólares paralelos no se descarta.

- Reservas Netas

La meta original para el segundo trimestre implicaba una acumulación de USD 4.100 millones. Sin embargo, dado que resultaba muy ambiciosa y se volvía difícil de alcanzar, el FMI la reajustó a la baja, ubicándola en USD 3.450 millones para el período bajo análisis.

Asimismo, el acuerdo con el organismo permite contabilizar sólo una porción de los desembolsos como reservas netas, entendidos como ‘apoyo presupuestario’, por un total de USD 4.400 millones. El resto debe descontarse de la meta de acumulación de reservas.

Por lo tanto, pese a las declaraciones del gobierno de haber cumplido con la meta, a la luz de los datos disponibles, el total acumulado de reservas respecto del 31 de diciembre de 2021 ascendió a USD 1.892 millones en el segundo trimestre, resultando en un incumplimiento de la meta en USD 1.558 millones (45% por debajo del mínimo acordado).

No obstante, el acuerdo firmado permite ajustar la meta de reservas en USD 500 millones (al alza o baja) por año calendario, conforme cuánto financiamiento de otros organismos internacionales reciba el gobierno en forma de préstamos. Así, dado que al cierre de junio no se recibieron la totalidad de desembolsos por préstamos que se esperaba, podría aplicarse esta cláusula de ajuste. Por tanto, aun considerando esta condicionalidad favorable, la meta continuaría sin cumplirse en USD 1.000 millones (36% por debajo de la meta).

Índice de cumplimiento cuantitativo al 2° trimestre 2022: -4,71[1].

En el promedio, para el período bajo análisis, Argentina no cumplió las metas en un 4,71%.

Conclusión cualitativa: No Aprobado[2].

[1] Dado que se trata de medir la distancia respecto de un escenario base (compromisos asumidos), 0 equivale a un perfecto cumplimiento. Valores superiores a 0 implican un sobrecumplimiento y, análogamente, valores inferiores a 0 significan que no se alcanzó el escenario base y, por lo tanto, se incurrió en incumplimiento.

[2] Puesto que el índice de cumplimiento cuantitativo mide cada variable individualmente y pondera de igual manera cada una, el buen desempeño de una variable puede sobre-compensar el mal desempeño de otra (o viceversa), redundando en un indicador superior (inferior) a 0 (cero = perfecto cumplimiento). Por lo tanto, ya que el acuerdo firmado implica el cumplimiento efectivo de todas las metas, se ha incorporado la conclusión cualitativa.