Presupuesto 2023: qué política tiene en mente el gobierno nacional

Durante la madrugada del viernes 16 de septiembre el Poder Ejecutivo nacional presentó su proyecto de presupuesto para 2023. Desde el Centro RA detallamos los principales lineamientos que este supone.

Escenario macroeconómico

Antes de delinear el escenario para el año próximo, vale mencionar cuál es el punto de partida. En este sentido, el presupuesto de 2023 corrige las proyecciones para el año en curso, donde se estima que la inflación cierre en el 95% anual en diciembre (vs. el 33% que pronosticaba el fallido proyecto de presupuesto de 2022) con un crecimiento de la actividad del 4% anual promedio, un tipo de cambio que cerraría en $167 (vs. $131) y un superávit comercial de 7.700 millones de dólares.

A partir de ahí, se espera que el año que viene el producto crezca en el orden del 2% anual, y la inflación alcance el 65% anual a diciembre. Quizás este sea el punto más relevante, dado que supone una desaceleración de la inflación de 30 puntos porcentuales (pp.), aunque el gobierno aún no ha dado a conocer detalles sobre cómo se lograría (mientras tanto el Relevamiento de Expectativas de Mercado realizado por el Banco Central espera una inflación en torno al 100% anual). No obstante, el próximo miércoles 28 de septiembre el Ministro de Economía, Agricultura y Producción concurrirá al Congreso de la Nación para presentar, defender y dar precisiones respecto al presupuesto presentado. Por último, algo a destacar es que en este presupuesto se espera que el tipo de cambio aumente por encima de la inflación, resultando en una depreciación real del 1,3% anual, a diferencia del proyecto presentado en 2021 en el cual se esperaba que el dólar mayorista se atrase un 4% respecto a los precios locales. En línea con ello, se esperaría también que el superávit comercial crezca y supere los 10.000 millones de dólares, algo optimista en virtud de la corrección que está tomando lugar de los precios de los commodities.

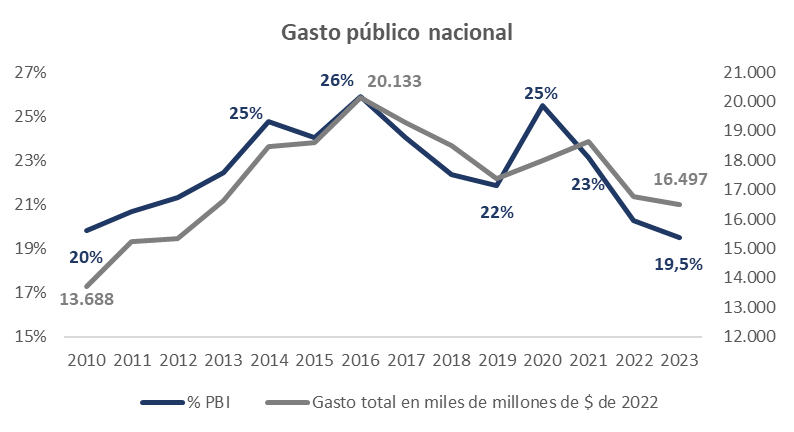

En lo que refiere al gasto público, este parece presentar una tenue tendencia a la reducción tanto en términos del PBI como en pesos constantes. Luego del último pico de 2020, a raíz de la pandemia que requirió mayores exigencias fiscales, los créditos presupuestados para el 2023 alcanzan el 19,5% del PBI proyectado, unos 0,7 pp. menos que el año pasado. A su vez, esto sería consistente con una caída del 1,6% real año a año del presupuesto nacional, en base a los datos presentados en el proyecto. Con ingresos que se espera que crezcan al 1% real durante el año, esta reducción del gasto permitiría alinear la dinámica fiscal con las exigencias pactadas en el acuerdo con el FMI, el cual supone que Argentina debería alcanzar un déficit primario en torno al 2% del PBI (0,8 pp. menos que en 2022).

Cómo se acomodan las cuentas

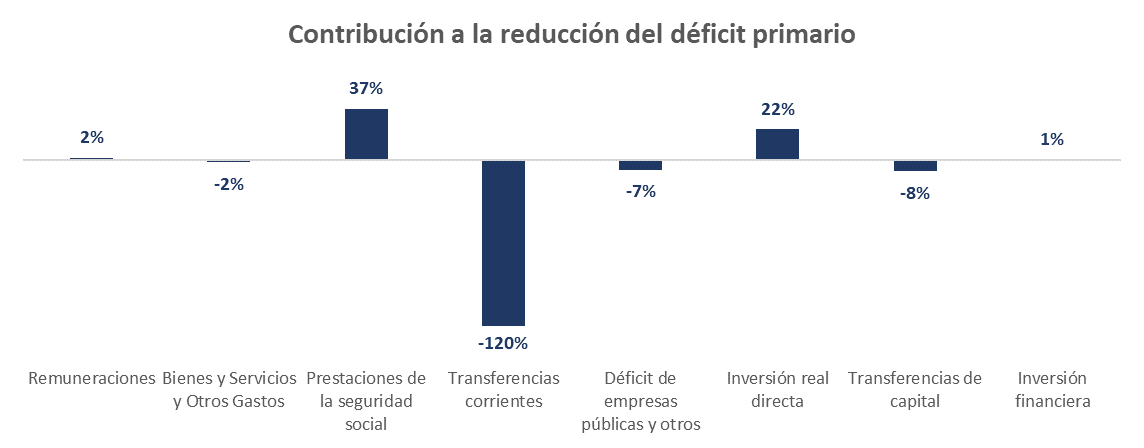

Del total que se espera reducir el déficit primario durante 2023, el 26% sería explicado por un crecimiento de los ingresos corrientes (tributarios, no tributarios y aportes a la seguridad social) mientras que el remanente sería explicado por una contracción real del gasto primario.

Si bien hay partidas cuyo crecimiento tienen un impacto negativo en el déficit (en el sentido que lo profundiza), estas serían más que compensadas por la reducción en términos reales de las Transferencias corrientes y de capital, principalmente, mientras que el gasto de consumo en bienes y servicios aportaría una reducción marginal de 2 pp.

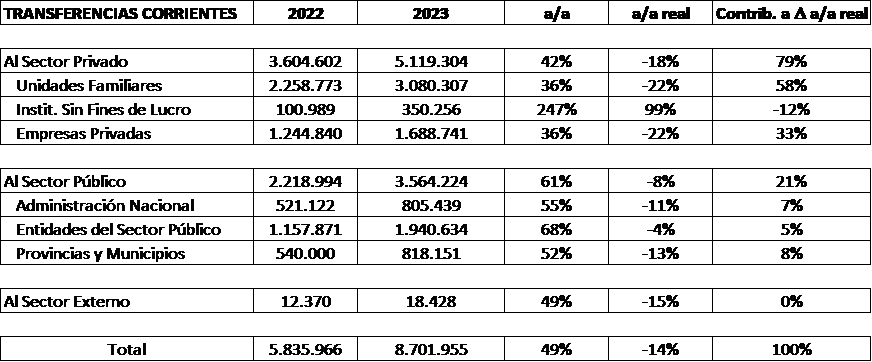

En este sentido, las transferencias corrientes se ubicarían en el centro de escena respecto a explicar cómo se alcanza la disminución en el rojo fiscal. Estas se contraerían 14% real año a año y explicarían el 120% de dicha reducción, dada su elevada participación en el presupuesto nacional (30% del total del gasto).

Hacia el interior de las mismas, se aprecia que el 79% de la caída recaería sobre el sector privado: el ajuste a Unidades familiares (asistencia social principalmente) explicaría el 58% de la caída total de las transferencias corrientes, mientras que las transferencias a empresas privadas (subsidios) explicaría otro 33%[1].

Se destaca que del total de líneas que componen estas transferencias, las únicas que crecen en términos reales son aquellas con destino a instituciones sin fines de lucro. El resto, en cambio, se contraen y explican la caída total de la partida de transferencias corrientes.

Por otra parte, un 21% del recorte sería explicado por cuentas del sector público. En este sentido, el 41% del ajuste público recaerá sobre las provincias (las cuales explican el 8% total de la caída) y en un 25% sobre sus Entidades –Empresas públicas, INSSJP y Fondos Fiduciarios- (que explican 5% de la caída total en las transferencias).

En síntesis, el proyecto de presupuesto de 2023 apunta a lograr una consolidación gradual de las cuentas fiscales, de acuerdo a lo firmado en el Programa de Facilidades Extendidas con el FMI. Asimismo, se respeta la meta de emisión monetaria, la cual se sitúa en el 0,6% del PBI, por lo que el gobierno deberá continuar captando financiamiento en el mercado de capitales (para cubrir el déficit) a través de la colocación de deuda, donde tendrá que lograr una tasa de rollover del 160%. No obstante, en vistas de una inflación que se acelera y la mayor preferencia por deuda indexada que se observó en lo que va del 2022, se destaca un fuerte crecimiento de las erogaciones presupuestadas con destino al pago de intereses (los cuales crecerían 16% real año a año), lo que podría lentamente convertirse en un talón de Aquiles de la administración.

[1] Respecto a esto, el ajuste en subsidios energéticos sería del 16% real a/a, alcanzando 0,4% del PBI, explicado principalmente por menos giros a CAMMESA -mercado eléctrico mayorista- (-29% real año a año). En lo que refiere a los subsidios al gas, se espera que los subsidios a la oferta caigan 1% real en 2023, aunque sería compensado por un aumento del 14% real anual en pagos a IEASA.