Argentina: Lo que rápido viene, rápido se va.

En una nota previa (disponible en: https://centrora.economicas.uba.ar/confeccion-y-evolucion-de-la-canasta-exportadora-argentina/) abordábamos la composición de nuestra canasta exportadora.

En pos de un mundo que retorna hacia la normalidad, cabe esperar que el rally de precios de commodities vivenciado este año llegue a su fin y regresen, así, a sus valores históricos. Ello daría por resultado el cese de rentas extraordinarias percibidas por nuestro país producto del elevado precio de algunos productos.

En este sentido, vale recordar que casi ¾ de nuestras exportaciones dependen de materias primas, lo cual supone cierta dependencia y, por tanto, vulnerabilidad respecto de los precios externos. En este contexto, el proyecto de ley de Presupuesto Nacional para 2022 estima un superávit comercial en torno a los 9.000 millones de dólares donde, en caso de que la soja vuelva a valores de los últimos años (USD 375/tn promedio), se perderían 1.200 millones de dólares sólo de granos, por lo que este supuesto respecto al superávit comercial podría lucir algo débil.

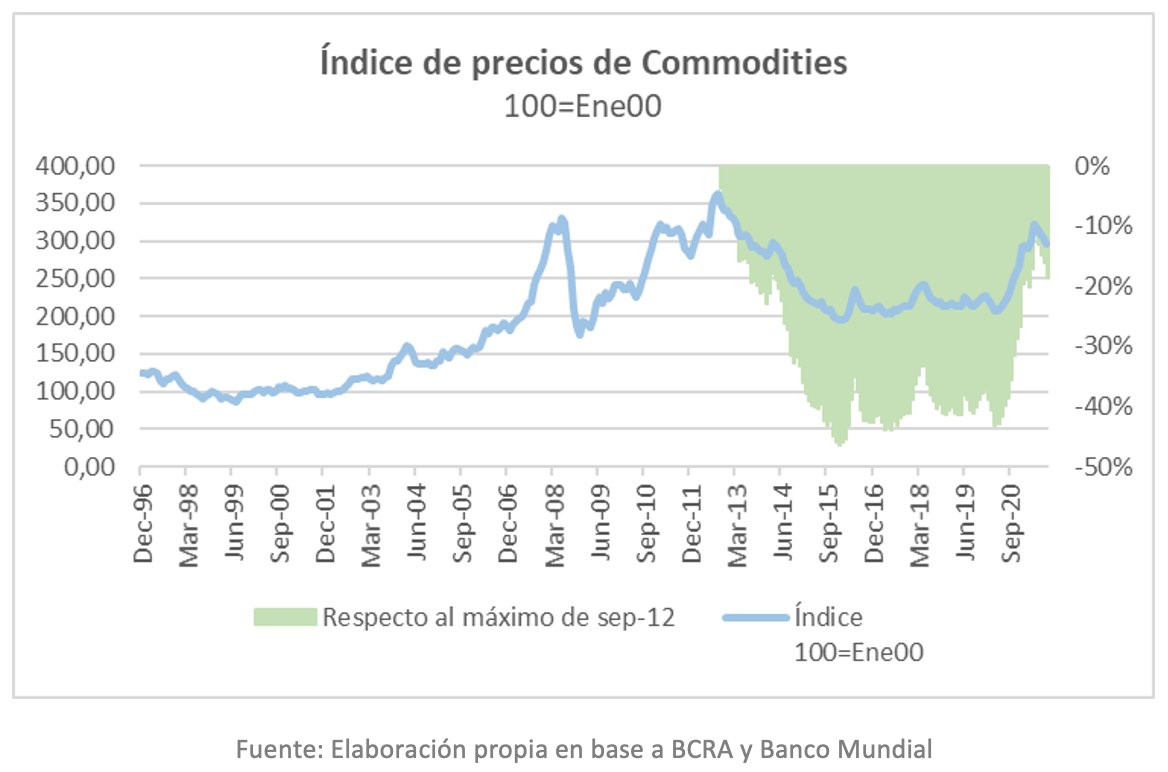

A continuación, se expone la evolución de los precios de los principales commodities exportados por Argentina, calibrados por la participación de cada producto en el total exportado. Como puede apreciarse en el gráfico, durante el 2021 se llegó a estar tan solo un 11% por debajo del máximo histórico alcanzado en septiembre de 2012, lo cual supone una renta extraordinaria para un país agroexportador como el nuestro. Visto de otro modo, en los primeros 9 meses del año, la variación anual acumulada promedio en el índice de precios de commodities alcanzó +47%, donde más de la mitad de dicho aumento fue explicado por los productos de soja (de incluirse el maíz, se alcanza el 85%).

En lo que va del año, la economía argentina ha logrado captar 5.700 millones de dólares extras, producto de la mejora en los términos de intercambio. Sin embargo, las reservas netas del Banco Central han disminuido en 954 millones desde diciembre de 2020 (y en -4.600 millones desde el máximo alcanzado a mediados de julio, sin considerar además el ingreso de los 4.200 millones del FMI en concepto de Derechos Especiales de Giro).

Por lo tanto, no solo no se ha logrado retener el diferencial percibido, sino que también se expone a la economía ante una potencial crisis de balanza de pagos en la medida que: i) los precios de los commodities se normalicen; ii) comiencen a efectuarse los pagos de deuda reestructurada en 2020 (1.800 millones de dólares en intereses para 2022); iii) no aumenten de forma sostenible las exportaciones. Todo ello, por supuesto, en un escenario de cuenta capital cerrada, control de cambios (cepo) y múltiples regulaciones a las importaciones, las cuales generan la escasez de muchos productos.

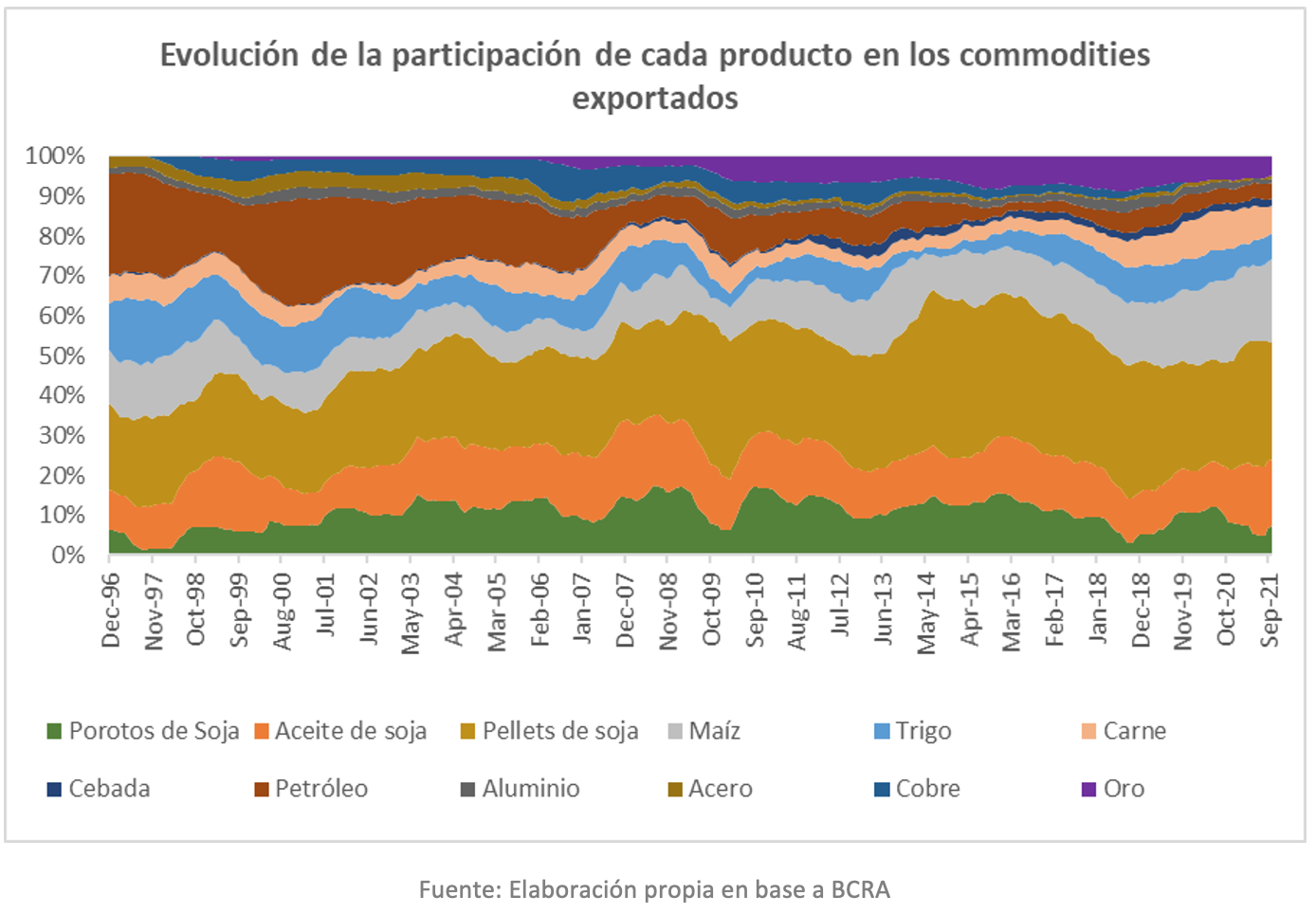

Al mismo tiempo, desde finales del siglo pasado, se ha evidenciado cierta transformación en las materias primas vendidas por Argentina, donde los productos dependientes de la soja pasaron de representar el 35% de la canasta al actual 53% (favorecido, naturalmente, por su elevado precio).

Como bien ya hemos señalado en este espacio, nuestra canasta exportadora presenta una tendencia hacia la uniformación, entendida esta como la mayor dependencia de un mismo género de productos (opuesto a la diversificación). En línea con ello, el share de exportaciones de manufacturas de origen industrial llegó a perder 10 pp. en los últimos años, disminuyendo la producción y exportación de bienes con mayor valor agregado. De este modo, Argentina tendería a especializarse en productos con menor valor agregado, cuyos precios son mucho más volátiles, imprimiéndole así una mayor variabilidad al ingreso nacional.

Eventualmente la normalización de precios tomará lugar y nuestra economía habrá visto desaprovechar una ocasión histórica, donde bien podría haberse conformado un fondo de inversión donde dichas rentas extraordinarias se volcasen para ser luego utilizadas como fondo anticíclico para las épocas de “vacas flacas”. A modo de ejemplo, con el fin de contextualizar la situación, el precio de los productos derivados de la soja debería aumentar todavía un 20% más para que esto compense la merma en la exportación de productos industriales manufacturados. Es decir, debería situarse un 8% por encima de lo que lo hizo en promedio en 2012 (máximo histórico).

Bien uno podría entonces cuestionarse si la caída en la producción de bienes industriales responde en parte a un mayor precio pagado por productos de soja. No obstante, estas cadenas de producción son harto distintas, al mismo tiempo que los precios de estos últimos son mucho más volátiles y están sujetos a otro tipo de tratamiento impositivo (derechos de exportación), lo cual socava los incentivos a migrar de una cadena de producción a otra. Por lo tanto, podría concluirse que la retracción en el share exportado de manufacturas industriales obedece más bien a las cíclicas recesiones que son cada vez más frecuentes en nuestra economía.

Así, nuevamente queda expuesta la propensión argentina al cortoplacismo, donde la incapacidad de resolver problemas y debatirlos en forma conjunta por todos los actores de la escena política y económica, exacerban estos comportamientos que derivan en dificultades sin solventar y oportunidades desperdiciadas.