Cómo funcionaría la dolarización propuesta para la Argentina

En vísperas de las elecciones generales y una propuesta drástica sobre la mesa, desde el Centro RA analizamos cómo se instrumentaría una dolarización completa de la economía.

Como punto de partida, vale rememorar que la dolarización implica la eliminación total de la moneda doméstica y la adopción de una extranjera, como es el dólar estadounidense. Esto significaría hacerla moneda única de curso legal. Para otras lecturas referentes al tema, sugerimos las siguientes elaboradas por nuestra institución Ventajas y desventajas de una dolarización y Dolarización: un abordaje desde la coyuntura y limitaciones actuales

Entre las consecuencias más inmediatas que una dolarización trae aparejada, puede mencionarse:

- Se pierde el prestamista de última instancia (un Banco Central que inyecte la liquidez necesaria para frenar una crisis crediticia y/o bancaria como ocurrió en Estados Unidos en 2008);

- La imposibilidad de hacer política monetaria, por lo que se vuelve dificultoso acomodar el ciclo frente a shocks externos;

- La economía queda atada al ciclo estadounidense, aunque Argentina sea una economía totalmente diferente. Esto significa que la política monetaria de EEUU tiene efecto directo sobre las economías dolarizadas. Sin embargo, EEUU toma sus decisiones de política unilateralmente, priorizando la sanidad de su propia economía, por lo que sus acciones no necesariamente son beneficiosas para las economías emergentes. En otras palabras, cuando Estados Unidos sube la tasa de interés, buscando enfriar su economía, los países en desarrollo corrigen depreciando levemente su moneda para ganar competitividad. Ante la imposibilidad de hacer esto en una economía dolarizada, Argentina sufriría la misma suerte que EEUU, aunque se encuentren en estadios coyunturales y madurativos totalmente opuestos. A modo de ejemplo, si Argentina se encontrase en una recesión y EEUU en una fase expansiva que desea enfriar, la suba de tasas en el país del norte conduciría a una profundización de la recesión en la Argentina.

Ahora bien, el objetivo de esta nota descansa en analizar las alternativas (y atajos)disponibles para dolarizar y a qué caminos podría derivar cada uno de ellos.

Opción N°1: Completa dolarización instantánea

Esta opción considera la dolarización del 100% de los pesos emitidos, suprimiéndose la moneda doméstica en un período de tiempo instantáneo.

Naturalmente, para ello sería necesario contar con los dólares físicos para entregar a cambio de los pesos. Desafortunadamente, el Banco Central no tiene reservas (sino que incluso estas son negativas, por lo que a la fecha acumula una deuda por USD 7.000 millones), por lo que implementar esta completa dolarización requeriría necesariamente un préstamo externo. Considerando el total de pesos a rescatar (29 Billones a la fecha), debería considerarse un colchón de USD 40.000 millones para dolarizar a una cotización de $700 por dólar (valor previo a la corrida cambiaria de octubre)[1].

También es cierto que el BCRA como otros Entes públicos (entre ellos, el FGS de ANSES), poseen títulos en dólares que podrían venderse en el mercado. Estos sumarían unos USD 7.000 millones[2] a los precios actuales (donde aproximadamente el 59% se encuentra en manos del BCRA y el 41% del FGS). Sin embargo, vale hacer algunas aclaraciones al respecto:

- En primer lugar, estos bonos cotizan a precio de reestructuración y aumentar súbitamente su oferta sin una demanda que lo convalide sólo hará que los precios continúen cayendo. En caso de que los tenedores privados se anticipen a esto (en forma de profecía autocumplida), el derrumbe de las paridades podría suceder incluso antes de lo esperado, dificultando la obtención de dólares para el gobierno.

- En segundo lugar, la tenencia de títulos en poder del Estado Nacional está compuesta prácticamente en su totalidad por títulos ley argentina, los cuales son menos atractivos que sus pares ley extranjera que conservan la misma estructura financiera, pero respaldados por los tribunales de Nueva York. Esto le resta interés y, por tanto, demanda y valor.

Por lo tanto, si bien revisten la calidad de activos, la tenencia de estos bonos tampoco luce como una completa garantía para destrabar un proceso de dolarización per se.

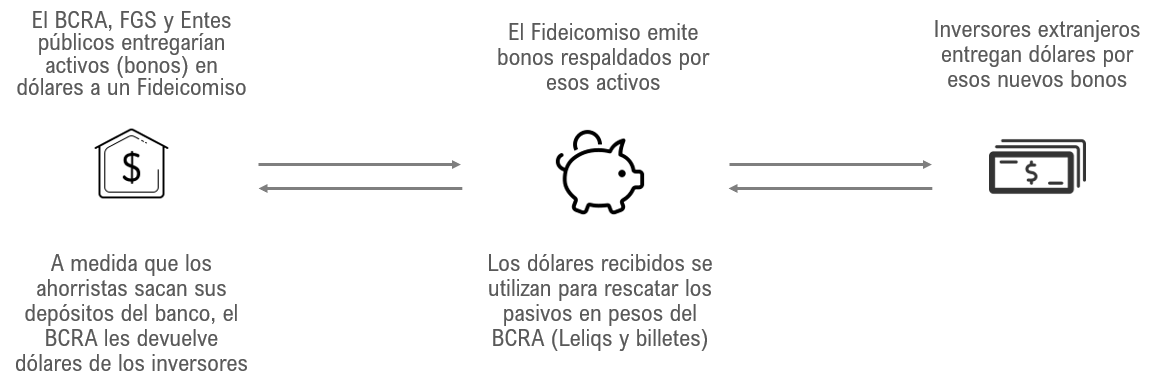

Opción N°2: Estructuración a través de un fideicomiso

Esta práctica propone crear un agente intermediario que sea el nexo entre el Estado argentino y eventuales inversores extranjeros. En esencia, el sector público entregaría una serie de activos en dólares (principalmente títulos públicos y resultados de la privatización de empresas públicas) a favor de un Fideicomiso. Este último, a partir de ser capitalizado con bienes en moneda extranjera, emitiría bonos en dólares respaldados por dichos activos (llamados “bonos garantizados”). A cambio, el Fideicomiso recibe divisas a medida que vende nuevos títulos y los transfiere al Banco Central para que este los entregue a los ahorristas a cambio de sus antiguos depósitos en pesos.

No obstante, este mecanismo supone un problema no menor: si los inversores no compran esos bonos, el Banco Central no puede devolver los depósitos. Sin perjuicio de ello, los bonos soberanos actualmente cotizan a una paridad menor al 30% (valores de default/reestructuración), al mismo tiempo que si se aumenta la oferta de bonos, su precio sigue bajando.

Por otro lado, en el caso de que haya una corrida masiva contra los depósitos, el Fideicomiso debe salir a emitir bonos con celeridad, por lo que el recupero de los depósitos por parte de los ahorristas no sólo dependerá de la voluntad de inversores extranjeros de comprar deuda argentina, sino también de la magnitud de personas que corran a rescatar los depósitos. Esto podría derivar en una crisis bancaria también del estilo ‘profecía autocumplida’.

En ambos casos, la existencia de algún tipo de incapacidad para la devolución de la totalidad de los depósitos, debería ser mitigada con la entrega de esos bonos a cambio. Sin embargo, la mayor parte de los depósitos corresponden a empresas, los cuales revisten la liquidez necesaria para operar sus negocios.

En este sentido, de no poder rescatar su liquidez, eventualmente se podrían dar dos escenarios:

- Las empresas comienzan a vender esos bonos en el mercado secundario a precio de remate (escenario similar a la existencia de cuasi-monedas), lo cual podría derivar en un episodio de carácter inflacionario (caída del poder adquisitivo del medio de pago/cambio).

- No hay mercado secundario y se corta la cadena de pagos. Este sería el peor de los resultados, dado que lo que buscan los Bancos Centrales del mundo es evitar a toda costa una cesación de pagos en la economía, puesto que ello genera un efecto contagio en la economía real. Pero justamente estar dolarizado significa que el Banco Central no tiene potestad para emitir dólares, por lo que quedaría atado de manos. En este escenario, la economía caería en una recesión (con posibilidad de convertirse en una depresión), siendo la única posibilidad de rescate instantáneo un blindaje con el FMI. Caso contrario se deberá apelar a la voluntad de los ahorristas que tengan dólares a introducirlos en el sistema financiero o simplemente esperar a que el paulatino superávit comercial (producto de una contracción de la demanda de importaciones por caída abrupta de la actividad) aporte la liquidez faltante.

Opción N°3: Virtual dolarización

Este sería un escenario intermedio, sustentado sobre la estructura de la opción N°2. Dado que la mayor parte del dinero que circula en una economía es digital (interbancario), físicamente no se necesitan los dólares para operar. Análogamente sería como generar obligaciones de pagos denominadas en moneda extranjera.

Esto puede generar una cuota de optimismo referente a una eventual dolarización, ya que permitiría hacer la conversión a un tipo de cambio con valor a determinar, sin la necesidad estricta de contar con los dólares efectivos. En efecto, estos últimos sólo serían necesarios en el caso de que las personas retiren sus depósitos, escenario donde los bancos (y en última instancia, el Banco Central) deberán responder con billetes físicos.

Por lo tanto, esta opción descansa sobre la frágil estabilidad de especular con un ánimo social templado, en el que no se espante ante las potenciales debilidades del esquema y/o ignore la forma en que este opera.

[1] Caso contrario, serían necesarios casi USD 30.000 millones para dolarizar a un tipo de cambio de $1.000, aunque sería a costa de salarios muy bajos (en torno a los USD 350 mensuales, tomando el RIPTE como referencia).

[2] Dato estimativo en base a la tenencia en cartera a marzo de 2023.