Un BCRA deteriorado: una sociedad más empobrecida

En un informe previo titulado “Jubilaciones vs. Leliqs y una pandemia de por medio” (disponible en: https://centrora.economicas.uba.ar/jubilaciones-vs-leliqs-y-una-pandemia-de-por-medio/) abordábamos la evolución de las prestaciones sociales y la deuda del Banco Central, donde se evidenciaba una caída real de las primeras, mientras se verificaba una expansión de la segunda. En virtud de una discusión que vuelve a alimentarse, analizamos lo sucedido hasta la fecha.

La falta de equilibrio presupuestario y la presencia de dominancia fiscal supone cierta ventaja a favor del Poder Ejecutivo, donde este presionaría a la autoridad monetaria para que transfiera los saldos necesarios para hacer frente a su gasto. En otras palabras, en la medida que una economía presente dominancia fiscal[1] y la posición del gobierno sea deficitaria, mayores serán las presiones a monetizar (emitir) ese diferencial. En este sentido, durante el 2020 se emitieron 2 Billones de pesos (equivalentes a 7% del PBI), mientras que la economía cayó un 9,9% promedio. Esto generó un elevado excedente de dinero, el cual fue esterilizado a través de Leliqs. Es decir, parte de la emisión del gobierno fue reabsorbida por el Banco Central, vendiendo Letras de Liquidez a cambio de ese dinero, por el que paga una tasa efectiva del 45% anual.

Como bien ya ha sido mencionado en este espacio, la colocación de pasivos remunerados por parte del BCRA es una práctica que ha sido utilizado en el pasado. No obstante, la diferencia entre la dinámica actual y la de hace unos años radica en la contrapartida en el asiento de Reservas. Pues bien, una entidad puede acumular pasivos, pero en la medida que estos sean compensados con un incremento de los activos, el patrimonio neto (o resultado final) será preservado. En línea con ello, bajo la gestión de Mauricio Macri el Banco Central vendió Lebacs (luego reemplazadas por las Leliqs) tanto a residentes como extranjeros, con el propósito de aumentar sus reservas. Pues bien, el mecanismo exigía que, para ganar la tasa de interés en pesos, un extranjero debía previamente convertir sus dólares en pesos. Eso generó un incremento de la deuda del BCRA, pero permitió asimismo comprar divisas y aumentar las reservas internacionales. Actualmente la situación resulta diametralmente opuesta, donde la cuenta capital se encuentra cerrada (el capital no fluye entre Argentina y el mundo) y la colocación de Leliqs responde más bien a desequilibrios internos y no a una acumulación de reservas. De este modo, podría decirse que la venta de Leliq es endógena a la emisión monetaria. El resultado es, por tanto, un BCRA más deteriorado, donde a medida que los pasivos se siguen acumulando, su hoja de balance se continúa erosionando.

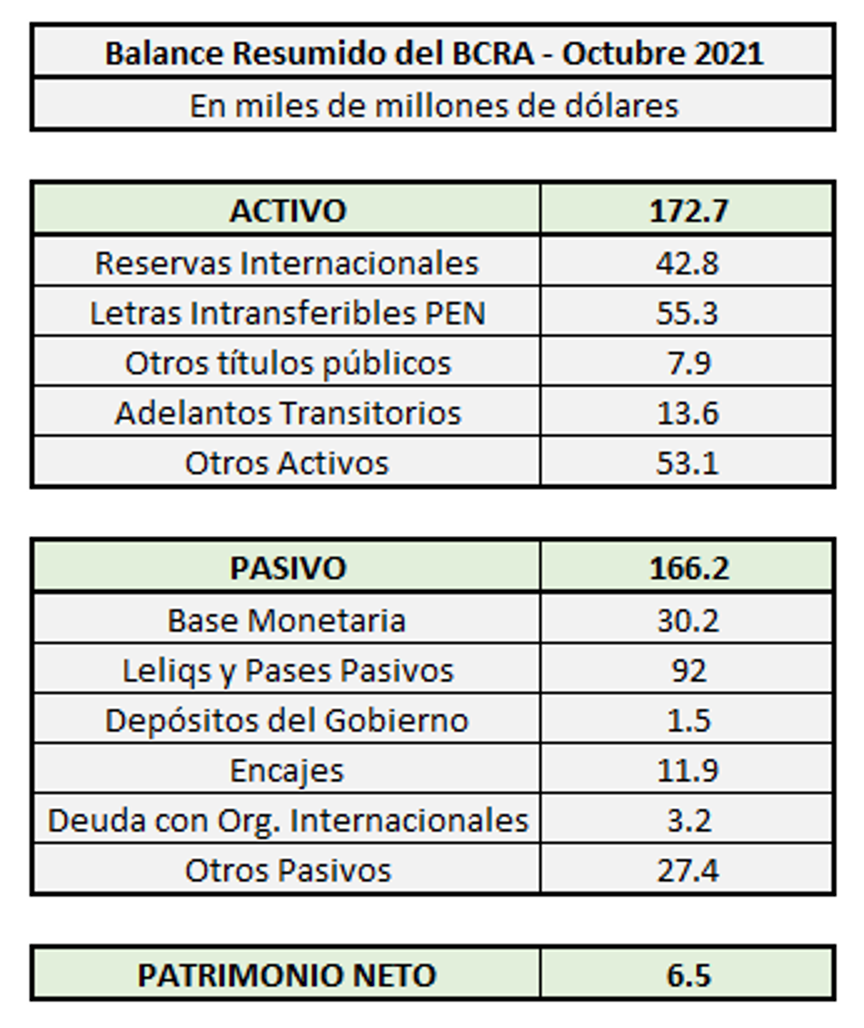

Fuente: Elaboración propia en base a BCRA

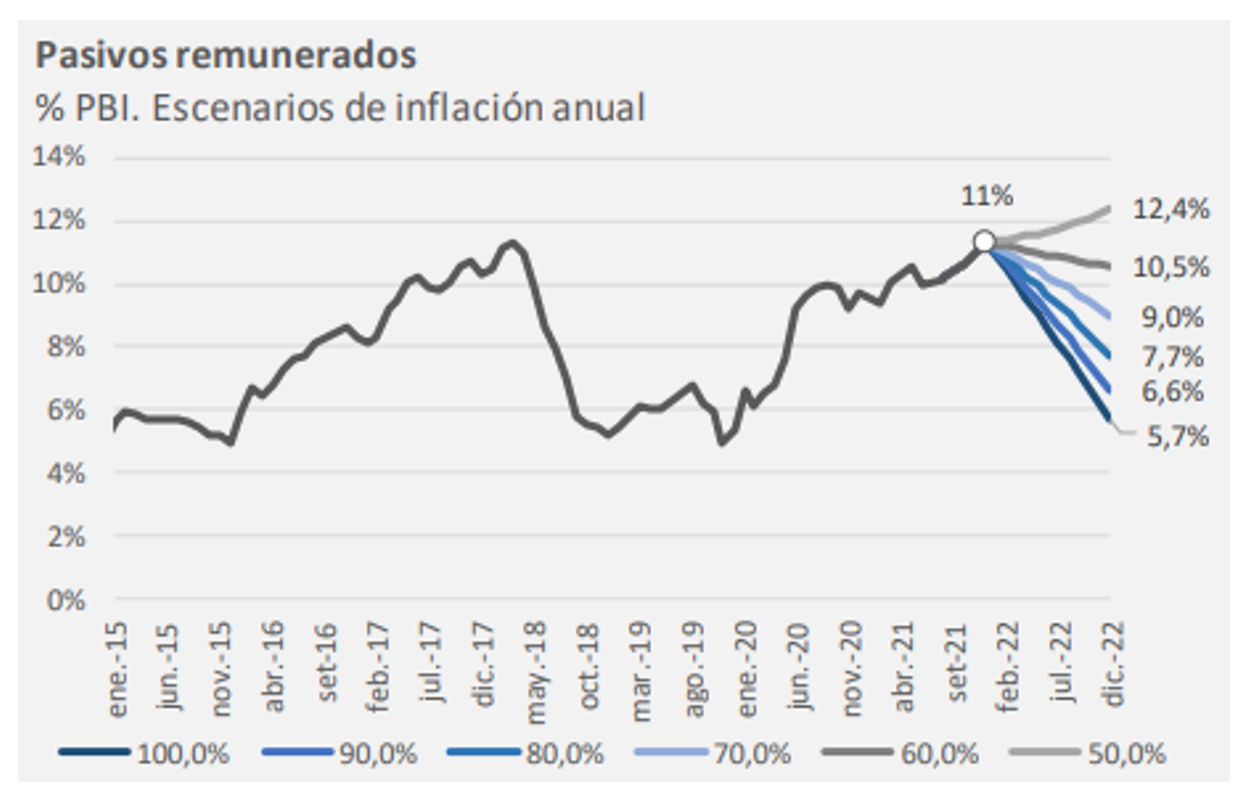

Fuente: Elaboración propia en base a BCRA

Sin embargo, la dinámica no cesa aquí. Una vez alcanzados considerables stocks de pasivos remunerados (Pases Pasivos y Leliqs), el Banco Central puede optar por dos resoluciones: i) desarmar esas posiciones y que el dinero comience a circular en la economía o ii) continuar rolleando esa deuda y manteniendo cautivo ese dinero. La primera resulta poco deseable, pues el elevado nivel de pasivos remunerados más que duplica la cantidad de dinero que circula por las calles. De este modo, desarmar pasivos y permitir esa liberación de dinero en la economía supondría una cantidad de dinero en circulación que se multiplicaría x3. En una economía con una capacidad productiva golpeada y una actividad que le cuesta recuperar, tal inyección de dinero podría generar una dinámica inflacionaria peligrosa. Por lo tanto, optar por la opción ii) resulta la estrategia a seguir, pero ¿por cuánto tiempo es sostenible?

El actual stock de pasivos remunerados por parte del BCRA asciende a 4 Billones de pesos (10% del PBI), mientras que los intereses sobre ese capital crecen al 45% por año (equivalentes a casi 2 Billones de pesos). Ello supone una emisión monetaria reprimida que eventualmente deberá desatarse. ¿Cuáles son las soluciones a este dilema?

Guido Lorenzo, profesor titular de Dinero, Crédito y Bancos en la UBA y director de Labour, Capital & Growth (LCG) destaca que existen una serie opciones, las cuales se ordenan de menos a más verosímiles. En primer lugar, la mejor solución, sería que el público demande ese dinero extra. Es decir, que la gente tenga el deseo atesorar esos billetes, lo cual luce poco factible en una dinámica inflacionaria que supera el 50% anual. De este modo, surge una alternativa, la cual consta de que el Tesoro (Poder Ejecutivo) acumule superávit fiscal y con ese ahorro cancele la deuda que tiene con el BCRA en Letras Intransferibles. La tercera y cuarta opción son algo más radicales. Una supone achicar la hoja de balance contra reservas, lo cual parece poco probable dado el bajo nivel de reservas netas, lo que daría por resultado un ajuste vía precio (devaluación) muy alto. Por último, una cuarta opción contemplaría un aumento en el índice de precios que licúe el nivel de deuda en términos reales. En otras palabras, lo que se buscaría es que la inflación sea lo suficientemente alta, de modo que esta supere la tasa de interés que se paga por Leliqs y la tasa propia a la que crecen dichos pasivos.

En diálogo con el Centro RA, el economista profundizó sobre estos temas y brindó su punto de vista:

RA: ¿Qué rol juegan las expectativas ante este riesgo implícito (elevado stock de pasivos remunerados)?

GL: Es todo un juego de expectativas. El sistema así puede funcionar y la hoja de balance del BCRA incluso puede seguir empeorando, la inestabilidad aparece justamente cuando el público no cree que un banco puede devolverle un depósito y esos eventos pueden ser disparados por distintas circunstancias que tienen que ver con efectos manada. Este tipo de crisis por lo general son de profecía autocumplida.

RA: Si bien estamos en máximos históricos de pasivos remunerados, también es cierto que medido contra reservas netas ya hemos estado en esta situación (o peor). ¿Crees que es factible una salida similar a la de fines de 2015?

GL: La salida en aquel momento fue con licuación, aceleración inflacionaria sumada a una recomposición de reservas. Actualmente recomponer reservas no parece factible en el corto plazo y unificar el tipo de cambio a partir de la brecha actual puede llevar a una inestabilidad distinta a la de aquel episodio. Difícilmente el país pueda conseguir los dólares rápido esta vez para que la autoridad monetaria engrose sus reservas, no hay posibilidad de tomar deuda como en aquel momento luego de la negociación con holdouts, conseguir dólares del comercio es factible pero no en la magnitud que se necesitan.

En estas situaciones el punto de partida es importante, actualmente el nivel de brecha y el resto de las condiciones no permiten esa salida sin riesgos de ir a una nominalidad mucho más alta a la actual que ya es elevada. Volvemos sobre el tema expectativas, si no te creen que podés estabilizar esa nominalidad entonces puede ser que el tipo de cambio no encuentre techo si quiera en el valor del dólar libre actual.

RA: ¿Consideras que un giro hacia una dominancia del BCRA por sobre el Tesoro podría proveer de una estabilidad que le sea suficiente a la Argentina para transitar este momento? ¿Y si va acompañado con un plan de convergencia fiscal, aunque gradual?

GL: La convergencia puede ser gradual si es creíble, hay que empezar a construir credibilidad por esa vía y que la consecuencia sea que el BCRA reduzca la asistencia. Si se empieza al revés y no están ancladas las expectativas de una mejora en el frente fiscal la velocidad de circulación del peso puede aumentar.

Pero hay que considerar que acá hay un problema que va más allá del equilibrio fiscal, que es una condición necesaria para la estabilidad. El problema se hizo endógeno, radica en la tasa de interés en relación a la tasa de crecimiento del PBI nominal. Con eso en mente un endurecimiento de la política monetaria podría empeorar esa emisión endógena vía pago de intereses de estos pasivos. El modelo cierra con inflación más alta y tasas negativas.

RA: ¿El problema es de tiempos? ¿Argentina necesitaría una política de shock o un plan gradualista?

GL: Esa discusión viene después, vos podés hacer algo gradualista o de shock siempre que te crean que tenés un compromiso con tus metas. La ventaja del shock es que podrías construir confianza más rápido, pero siempre y cuando exista un compromiso por mantener disciplina fiscal. Eso no se logra ni con shock ni con gradualismo. El ciclo político acá es corto y tampoco ayuda a construir esa credibilidad.

El equipo económico te puede llevar a déficit cero, pero de ahí a que le creas que eso será algo permanente y respetado por años es otra cosa. No es un tema de tiempos, sino de disciplina.

RA: ¿Crees que la implementación de una convertibilidad significaría reconocer una batalla perdida por el BCRA o podría resultar una herramienta transitoria útil?

GL: Abandonar la moneda y los instrumentos de política cambiaria y monetaria suena a batalla perdida. Sirve para comprar rápido credibilidad esa estrategia, el público sabe que la autoridad monetaria no puede emitir, pero actualmente ir a ese esquema es doloroso, sería una salida con salarios bajos en dólares dadas las pocas reservas en el Banco Central.

Además, insisto, esto no se soluciona tampoco con leyes. Vos podés armar una ley de convertibilidad, si no la respetás o el público piensa que no la vas a cumplir, entonces lo único que hiciste fue seguir dañando la reputación en las instituciones.

En línea con estas premisas, desde LCG realizan un escenario de simulación, donde se destaca que la economía debería alcanzar niveles de inflación del 63% en 2022 para que la deuda del BCRA se mantenga constante (no cambie) en términos del PBI. No obstante, de retrasarse esta corrección, será necesaria una inflación del 89% en 2023 para mantener el mismo stock de deuda y que no crezca. De modo similar, si se deseara reducir a la mitad el stock de pasivos, se requeriría una inflación del 100% para 2022. Caso contrario, donde ninguno de estos ajustes toma lugar y la dinámica de precios permanece en el 50% por año, la deuda del BCRA escalaría al 12% del PBI, anotando un máximo nunca antes visto.

Fuente: LCG

En conclusión, la acumulación de desequilibrios monetarios (los cuales encuentran su raíz en desequilibrios fiscales) expone a la Argentina a una situación harto delicada, donde la resolución de la misma requerirá una cuota de esfuerzo de varios actores de la sociedad civil. Puesto de otro modo, en la medida que nuestro Banco Central no logre sanear su balance (ayudado, fundamentalmente, por una mejora del resultado presupuestario del Poder Ejecutivo Nacional) el costo de la corrección posiblemente recaiga sobre todos los ciudadanos, a través de un menor poder adquisitivo. En este sentido, un compromiso firme por parte del cuerpo dirigente, que colabore en una correcta formación de expectativas, jugará un rol clave en un eventual proceso de estabilización.

[1] Rol del Ministerio de Economía por sobre el Banco Central.